ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า เศรษฐกิจไทยในปัจจุบันยังไม่กลับสู่ระดับศักยภาพจากการฟื้นตัวที่ล่าช้าและไม่ทั่วถึงในหลายภาคส่วน โดยเราได้ปรับลดประมาณการเศรษฐกิจปี 2566 ลงจาก 2.8% เหลือ 2.4% สำหรับปี 2567 คาดว่าเศรษฐกิจไทยจะขยายตัว 3.1% โดยได้รับปัจจัยสนับสนุนหลักจากการบริโภคภาคเอกชนและภาคการท่องเที่ยว ประกอบกับผลบวกชั่วคราวจากมาตรการกระตุ้นการบริโภค อย่างไรก็ดี มองว่าเศรษฐกิจไทยในระยะข้างหน้ายังเผชิญความไม่แน่นอนสูงทั้งปัจจัยภายในและภายนอก ไม่ว่าจะเป็นการฟื้นตัวของเศรษฐกิจและการค้าโลกที่ยังไม่แน่นอนสูง ตลาดการเงินผันผวนทั่วโลก ความเสี่ยงจากความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจ รวมถึงความเปราะบางของเสถียรภาพด้านต่างประเทศที่อาจกระทบความเชื่อมั่นของนักลงทุน

มองเศรษฐกิจไทยฟื้นช้า ชี้ปี 2567 ยังมีความเสี่ยงรออยู่ข้างหน้า

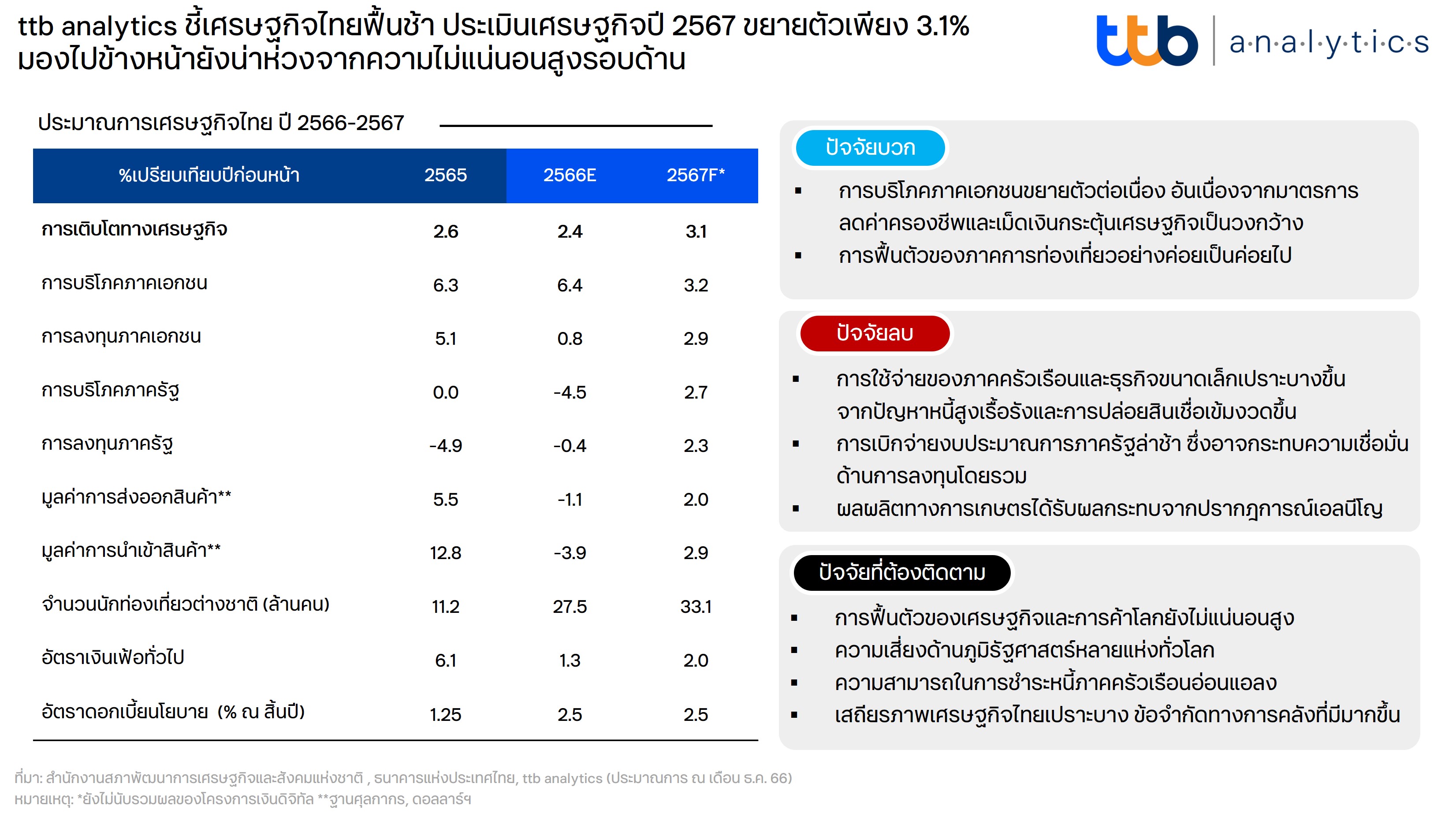

ttb analytics ปรับลดประมาณการเศรษฐกิจไทยตลอดทั้งปี 2566 ว่าจะเติบโต 2.4% จากเดิมที่ 2.8% แม้เศรษฐกิจไทยในปัจจุบันกลับเข้าสู่ระดับก่อนวิกฤตได้แล้วแต่ยังไม่กลับสู่ระดับศักยภาพ (Potential Output) จากการฟื้นตัวที่ล่าช้าและไม่ทั่วถึงในหลายภาคส่วน (Slow and Uneven) เห็นได้จากเศรษฐกิจไทยช่วง 9 เดือนแรกของปี 2566 ขยายตัวได้เพียง 1.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งต่ำกว่าที่ประเมินไว้ค่อนข้างมาก จากการฟื้นตัวของภาคการผลิตและการท่องเที่ยวที่ล่าช้ากว่าคาด การบริโภคในประเทศถูกกดดันจากปัญหาหนี้ครัวเรือนสูงเรื้อรัง ขณะที่การใช้จ่ายภาครัฐหดตัวต่อเนื่องจากการเบิกจ่ายงบประมาณต่ำกว่าที่ประเมินไว้

ทั้งนี้ ttb analytics ประเมินว่าเศรษฐกิจไทยในปี 2567 จะขยายตัวได้ 3.1% (จากประมาณการเดิมที่ 3.2%) ซึ่งมีปัจจัยสนับสนุนหลักจากการบริโภคภาคเอกชน โดยเฉพาะจากมาตรการลดภาระค่าครองชีพครัวเรือนและกระตุ้นการบริโภคในภาพรวม อาทิ มาตรการลดหย่อนภาษี (Easy E-receipt) นโยบายขึ้นค่าแรงขั้นต่ำ มาตรการแก้หนี้นอกระบบ ตลอดจนแรงส่งจากการฟื้นตัวของภาคการท่องเที่ยวอย่างค่อยเป็นค่อยไป

อย่างไรก็ดี การลงทุนภาครัฐในปี 2567 มีแนวโน้มหดตัวต่อเนื่อง หลังการลงทุน Mega Project โครงการใหม่ ๆ คาดว่าจะล่าช้าออกไปจากกรอบปีงบประมาณปกติราว 6 เดือน จากความล่าช้าในกระบวนการการจัดทำ พ.ร.บ. งบประมาณปี 2567 ซึ่งจะทำให้สามารถเบิกจ่ายเงินงบประมาณได้ราวปลายไตรมาสที่ 2 ของปี 2567 และจะเร่งตัวขึ้นในไตรมาส 3 ก่อนสิ้นสุดปีงบประมาณ

ด้านมูลค่าการส่งออกสินค้าคาดว่าจะพลิกกลับมาขยายตัว ส่วนหนึ่งจากอานิสงส์ของฐานต่ำในปีนี้รวมถึงปริมาณการค้าโลกที่มีแนวโน้มฟื้นตัวดีขึ้น และวัฎจักรการผลิตสินค้าอุตสาหกรรมที่เริ่มกลับมาขยายตัวได้ดี เช่นเดียวกับมูลค่าการนำเข้าสินค้าที่มีแนวโน้มขยายตัวเช่นกันจากการฟื้นตัวของภาคการผลิตและกิจกรรมทางเศรษฐกิจในประเทศ สำหรับจำนวนนักท่องเที่ยวต่างชาติคาดว่าจะมีแนวโน้มต่ำกว่าที่ประเมินไว้ก่อนหน้า จากจำนวนนักท่องเที่ยวจีนเดินทางเข้ามาท่องเที่ยวในไทยน้อยกว่าคาด รวมถึงจำนวนเที่ยวบินระหว่างประเทศที่ยังไม่กลับเข้าสู่ระดับปกติ ซึ่งแม้ว่าจะมีนโยบายการยกเว้นการขอวีซาเข้าประเทศไทยแก่นักท่องเที่ยวต่างชาติ (Visa Free) แต่อาจยังไม่เพียงพอที่จะทดแทนนักท่องเที่ยวจีนได้ ทำให้อัตราการฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติในปีหน้าจะยังไม่กลับเข้าสู่ระดับปกติเหมือนเช่นปี 2562

ด้านเสถียรภาพทางการเงิน แม้ปัจจุบันอัตราเงินเฟ้อทั่วไปจะต่ำกว่ากรอบล่างเป้าหมาย แต่ยังมีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งขึ้นบ้างในระยะต่อไป ตามราคาน้ำมันดิบที่อาจผันผวนสูงขึ้นจากความเสี่ยงเชิงภูมิรัฐศาสตร์และการเข้าควบคุมกลไกด้านราคาในตลาดโลก ขณะที่การชดเชยราคาพลังงานจากมาตรการลดค่าครองชีพจะทยอยหมดลงในปีหน้า อีกทั้งยังมีแรงกดดันด้านราคาอาหารที่อาจกลับมาเร่งตัวอีกครั้งจากผลพวงของปรากฎการณ์เอลนีโญ ตลอดจนแรงกดดันด้านอุปสงค์จากมาตรการกระตุ้นเศรษฐกิจชั่วคราว ทำให้เรายังคงประเมินว่า อัตราดอกเบี้ยนโยบายของไทยจะทรงตัวที่ 2.5% ตลอดทั้งปี 2567 เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) รองรับกับความไม่แน่นอนที่จะเกิดขึ้นในอนาคต

ttb analytics ชี้ 4 ปรากฎการณ์ที่อาจเห็นในปี 2567

“เศรษฐกิจและการค้าโลกมีความไม่แน่นอนสูง”แม้เศรษฐกิจโลกจะผ่านพ้นจุดต่ำสุด (Bottom Out) ไปแล้ว แต่ในระยะต่อไปเศรษฐกิจทั่วโลกยังมีแนวโน้มฟื้นตัวช้าลง โดยเฉพาะเศรษฐกิจสหรัฐอเมริกาที่น่าจะเผชิญโมเมนตัมเศรษฐกิจแผ่วลง (Soft Landing) เช่นเดียวกับเศรษฐกิจจีนที่กำลังซื้อในประเทศยังอ่อนแอ และยังมีความเปราะบางเชิงโครงสร้างในภาคอสังหาริมทรัพย์ ขณะที่ความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยังครุกรุ่นในหลายภูมิภาคทั่วโลก เหล่านี้ถือเป็นความเสี่ยงด้านต่ำที่อาจลดทอนกำลังซื้อในตลาดโลกและการส่งออกของไทย

“ตลาดการเงินทั่วโลกผันผวนมากขึ้น” โดยตลอดทั้งปี 2567 จะมีการเลือกตั้งครั้งใหญ่หลายแห่งทั่วโลก อาทิ สหรัฐฯ สหภาพยุโรป อินเดีย รัสเซีย อินโดนีเซีย และไต้หวัน ซึ่งอาจทำให้ตลาดกังวลเกี่ยวกับความไม่แน่นอนในการดำเนินโยบายด้านเศรษฐกิจ การเงิน และการค้าระหว่างประเทศในระยะต่อไป นอกจากนี้ นักลงทุนในตลาดบางส่วนคาดหวังว่าจะเห็นการทยอยผ่อนคลายการดำเนินนโยบายทางการเงิน (Dovish) ของประเทศหลักในช่วงไตรมาสที่ 2 และ 3 ของปี 2567 ซึ่งอาจกดดันตลาดการเงินทั่วโลก รวมไปถึงค่าเงินบาทอาจจะมีกรอบการเคลื่อนไหวที่ผันผวนมากขึ้นได้เช่นกัน

“การบริโภคในประเทศอ่อนแอกว่าที่เห็น”โดยระดับรายได้ของครัวเรือนไทยฟื้นตัวได้ค่อนข้างช้า สวนทางกับรายจ่ายที่เพิ่มขึ้นก้าวกระโดด ด้านอัตราดอกเบี้ยก็ปรับตัวสูงขึ้นอย่างรวดเร็ว ทำให้ความสามารถในการชำระหนี้ของภาคครัวเรือนอ่อนแอลง ส่งผลให้การปล่อยกู้สินเชื่อภาคธนาคารมีความเข้มงวดขึ้น เห็นได้จากการขยายตัวของสินเชื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อยานยนต์ที่ชะลอตัวลงต่อเนื่องตั้งแต่ต้นปี 2566 ขณะที่คุณภาพหนี้ภาคครัวเรือนก็ย่ำแย่ลงอย่างเห็นได้ชัด โดยเฉพาะตัวเลขหนี้เสีย (NPL) และความเสี่ยงที่จะเป็นหนี้เสีย (Stage 2) ของสินเชื่อเช่าซื้อรถในไตรมาสล่าสุดที่เร่งขึ้นอย่างมีนัย

“เสถียรภาพเศรษฐกิจเปราะบางขึ้น”คาดว่าโครงการเงินดิจิทัล (Digital Wallet) จะออกมาช่วยกระตุ้นการบริโภคในประเทศได้ในช่วงปลายไตรมาส 2 และ 3 ของปี ซึ่งเราประเมินเบื้องต้นว่าจะก่อให้เกิดการหมุนเวียนต่อระบบเศรษฐกิจได้ราว 0.4-0.7% ของจีดีพี และหนุนให้เศรษฐกิจไทยขยายตัว 3.6% ในปีหน้า ทั้งนี้ แม้จะยังไม่เห็นความชัดเจนเกี่ยวกับแหล่งที่มาของงบประมาณที่จะนำมาใช้ อย่างไรเสีย ภาครัฐก็จำเป็นต้องกู้เพื่อชดเชยการขาดดุลเพิ่มขึ้นต่อเนื่อง ท่ามกลางพื้นที่ทางการคลัง (Fiscal Space) ที่มีข้อจำกัดมากขึ้นทุกขณะ ซึ่งอาจส่งผลกระทบต่อความเชื่อมั่นในสายตาของนักลงทุนต่างชาติจากเสถียรภาพเศรษฐกิจต่างประเทศที่เปราะบางขึ้น

โดยสรุป เศรษฐกิจไทยในปี 2567 มีแนวโน้มฟื้นตัวต่อเนื่อง แต่จะเผชิญความเสี่ยงด้านต่ำจากความไม่แน่นอนรอบด้าน หากการฟื้นตัวของเศรษฐกิจและการค้าโลกแผ่วลงกว่าคาด ตลาดการเงินทั่วโลกผันผวนมากขึ้น ซึ่งอาจทำให้ภาคส่งออกและภาคการท่องเที่ยวฟื้นตัวได้อย่างจำกัด ท่ามกลางอุปสงค์ในประเทศทั้งการบริโภคและการลงทุนซึ่งที่ต้องรอความชัดเจนจากกลไกสนับสนุนของภาครัฐ