สำหรับมนุษย์เงินเดือนที่มีรายได้ถึงเกณฑ์ที่ต้องยื่นภาษีเงินได้บุคคลธรรมดา หากไม่วางแผนภาษีตั้งแต่เนิ่น ๆ อาจจะทำให้ต้องเสียภาษีตามฐานภาษี 5% - 35% เลยก็ได้ แต่ถ้าเรามีการวางแผนภาษีที่ดีอย่างการคำนวณดูว่าในปีนี้เราต้องเสียภาษีเท่าไหร่ แล้วหาตัวช่วยลดหย่อนภาษีเตรียมไว้ อาจจะทำให้เราประหยัดภาษีได้หลักหมื่น หรือหลักแสนเลยก็ว่าได้

รายได้เท่าไหร่ต้องเสียภาษี ?

อันดับแรกเรามาดูกันก่อนว่า ในปีปฏิทินภาษี 2565 “รายได้เท่าไหร่ต้องเสียภาษี ?” โดยจะคิดย้อนกลับจากการบวกค่าใช้จ่าย ค่าลดหย่อน และภาษีที่ได้รับการยกเว้นรวมกัน เป็นดังนี้

ดังนั้น คำตอบของคำถามรายได้เท่าไหร่ต้องเสียภาษี นั่นก็คือมนุษย์เงินเดือนที่มีรายได้ทั้งปีตั้งแต่ 316,300 บาทขึ้นไป หรือประมาณ 26,359 บาทต่อเดือน แต่นั่นก็ไม่ได้เป็นการการันตีว่าการมีรายได้เท่านี้ต้องเสียภาษีเสมอไป เพราะจากตัวอย่างข้างต้น คำนวณโดยไม่มีตัวช่วยลดหย่อนอื่น ๆ เพิ่มเติม แต่ในชีวิตจริงเราสามารถใช้ตัวช่วยลดหย่อนภาษีอื่น ๆ เพื่อให้เราเสียภาษีน้อยลงหรือไม่เสียภาษีเลยได้

ตัวอย่างการใช้ตัวช่วยลดหย่อนเพื่อประหยัดภาษี

จากตัวอย่างข้างต้น นายทีมีรายได้ทั้งปี 500,000 บาท จะสามารถหักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท ค่าลดหย่อนส่วนตัว 60,000 บาท ค่าลดหย่อนประกันสังคม 6,300 บาท เมื่อคิดเงินได้สุทธิแล้วจะอยู่ที่ 333,700 บาท ซึ่งอยู่ในเกณฑ์ที่ต้องเสียภาษีฐาน 10% ดังนั้นนายทีต้องเสียภาษี 10,870 บาท

แต่ถ้านายทีมีตัวช่วยลดหย่อนภาษีอย่างเช่น ลงทุนในกองทุนรวม SSF 100,000 บาท และมีประกันชีวิต 100,000 บาท จะทำให้รายได้สุทธินายทีเหลือเพียง 133,700 บาท ซึ่งอยู่ในเกณฑ์ได้รับการยกเว้นภาษี หรือไม่เสียภาษีเลยนั่นเอง

ยื่นภาษีบุคคลธรรมดาที่ไหนได้บ้าง ?

การยื่นภาษีเงินได้บุคคลธรรมดานั้น สามารถยื่นแบบเอกสารหรือกระดาษ ณ สำนักงานสรรพากรพื้นที่สาขาทุกแห่ง ภายในวันที่ 31 มี.ค. 2566 หรือจะยื่นแบบออนไลน์ผ่านเว็บไซต์กรมสรรพากร www.rd.go.th ก็ได้เช่นกัน ซึ่งจะขยายไปจนถึงวันที่ 8 เม.ย. 2566 แต่ถ้ายื่นภาษีไม่ทันตามเวลาที่กรมสรรพากรกำหนด สามารถยื่นภาษีย้อนหลังได้โดยต้องยื่นแบบกระดาษด้วยตนเองที่สำนักงานสรรพากรพื้นที่สาขา และต้องเตรียมเอกสารประกอบการยื่นแบบภาษี ดังนี้

- แบบฟอร์ม ภ.ง.ด.91 หรือ ภ.ง.ด.90

- หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ)

- เอกสารที่เกี่ยวข้องกับการลดหย่อนภาษี

ค่าปรับกรณียื่นภาษีไม่ทัน มีอะไรบ้าง ?

- ค่าปรับตามมาตรา 35 แห่งประมวลรัษฎากร ไม่เกิน 2,000 บาท แต่สามารถขอลดค่าปรับได้

- หากมีเงินภาษีต้องชำระ ให้ชำระเงินภาษีพร้อมเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือน ของเงินภาษีที่ต้องชำระ

- หากไม่มีเงินภาษีต้องชำระ ให้ชำระเพียงค่าปรับตามมาตรา 35 แห่งประมวลรัษฎากร อย่างเดียว

รายการลดหย่อนภาษี ปี 2565 มีอะไรบ้าง ?

หลาย ๆ คน อาจจะเห็นถึงความสำคัญของการลดหย่อนภาษีกันแล้ว ดังนั้นมาดูกันดีกว่าว่ารายการลดหย่อนภาษีในปี 2565 นั้นมีอะไรบ้าง ซึ่งสามารถแบ่งได้เป็น 4 กลุ่มหลัก ๆ ดังนี้

กลุ่มลดหย่อนส่วนตัวและครอบครัว

- ลดหย่อนส่วนตัว 60,000 บาท

- คู่สมรส (จดทะเบียนสมรส-ไม่มีรายได้) 60,000 บาท

- บุตร หักค่าลดหย่อนได้คนละ 30,000 บาท หากเป็นบุตรชอบด้วยกฎหมาย สามารถหักลดหย่อนได้ไม่จำกัดจำนวน แต่ถ้าเป็นบุตรบุญธรรม สามารถหักลดหย่อนได้ไม่เกิน 3 คน ในกรณีบุตรคนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี พ.ศ. 2561 เป็นต้นไป สามารถลดหย่อนได้คนละ 60,000 บาท โดยต้องเข้าเงื่อนไข ดังนี้

- เป็นผู้เยาว์

- มีอายุไม่เกิน 25 ปี และกำลังศึกษาในระดับมหาวิทยาลัยหรืออุดมศึกษา

- ค่าฝากครรภ์และคลอดบุตร หักลดหย่อนได้ตามจริง แต่ไม่เกิน 60,000 บาท

- ค่าดูแลเลี้ยงดูพ่อและแม่ที่มีอายุ 60 ปีขึ้นไป โดยพ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาท จึงจะหักค่าลดหย่อนได้คนละ 30,000 บาท และสามารถหักลดหย่อนสำหรับพ่อแม่ของคู่สมรสได้อีกคนละ 30,000 บาท

- ค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ หักค่าลดหย่อนได้คนละ 60,000 บาท โดยผู้พิการต้องมีรายได้ไม่เกิน 30,000 บาท และมีบัตรประจำตัวคนพิการ

กลุ่มประกันและการลงทุน

- ประกันสังคมสูงสุด 9,000 บาท แต่เนื่องจากในปี 2565 รัฐบาลมีการลดอัตราเงินสมทบประกันสังคม มาตรา 33 ลง 2 ครั้ง ในรอบเดือน พ.ค. - ก.ค. และ ต.ค. - ธ.ค. ทำให้ค่าลดหย่อนประกันสังคมเหลือเพียง 6,300 บาท

- ค่าเบี้ยประกันสุขภาพพ่อแม่ของเราและคู่สมรส ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

- ค่าเบี้ยประกันชีวิตแบบสะสมทรัพย์ (กรมธรรม์อายุ 10 ปีขึ้นไป) ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

- ค่าเบี้ยประกันสุขภาพตัวเอง ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาท แต่เมื่อรวมกับประกันชีวิตแล้ว (ข้อ 3 + ข้อ 4) ต้องไม่เกิน 100,000 บาท

- เบี้ยประกันชีวิตแบบบำนาญ ลดหย่อนได้ 15% ของรายได้ แต่ไม่เกิน 200,000 บาท และอาจจะลดหย่อนได้สูงสุด 300,000 บาท ถ้ายังไม่ได้ใช้สิทธิลดหย่อนเบี้ยประกันชีวิตทั่วไป โดยมีเงื่อนไขดังนี้

- ระยะเวลาเอาประกัน 10 ปีขึ้นไป

- จ่ายผลตอบแทนให้ผู้เอาประกันตั้งแต่อายุ 55 ปี ต่อเนื่องไปจนถึงอายุ 85 ปี หรือมากกว่านั้น

- กองทุนสำรองเลี้ยงชีพ / กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) / กองทุนสงเคราะห์ครูโรงเรียนเอกชน ลดหย่อนได้ 15% ของรายได้ แต่ไม่เกิน 500,000 บาท

- RMF คือ กองทุนเพื่อการเลี้ยงชีพ ลดหย่อนได้สูงสุด 30% ของรายได้ แต่ไม่เกิน 500,000 บาท โดยมีเงื่อนไขดังนี้

- ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อครั้งแรก โดยนับเฉพาะปีที่มีการซื้อหน่วยลงทุน คือ ปีใดไม่ลงทุนจะไม่นับว่ามีการลงทุนในปีนั้น

- ขายได้ตอนอายุครบ 55 ปีบริบูรณ์

- SSF คือ กองทุนรวมเพื่อการออม ลดหย่อนได้สูงสุด 30% ของรายได้ แต่ไม่เกิน 200,000 บาท โดยมีเงื่อนไขดังนี้

- ต้องถือหน่วยลงทุนไม่ต่ำกว่า 10 ปี นับจากวันที่ซื้อ

- ไม่มีขั้นต่ำในการซื้อและไม่ต้องซื้อต่อเนื่องทุกปี

- กองทุนการออมแห่งชาติ (กอช.) ลดหย่อนได้ตามจริง สูงสุด 13,200 บาท ทั้งนี้ กองทุน RMF, กองทุน SSF, กบข.,กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ เมื่อรวมกันทั้งหมด ต้องไม่เกิน 500,000 บาท

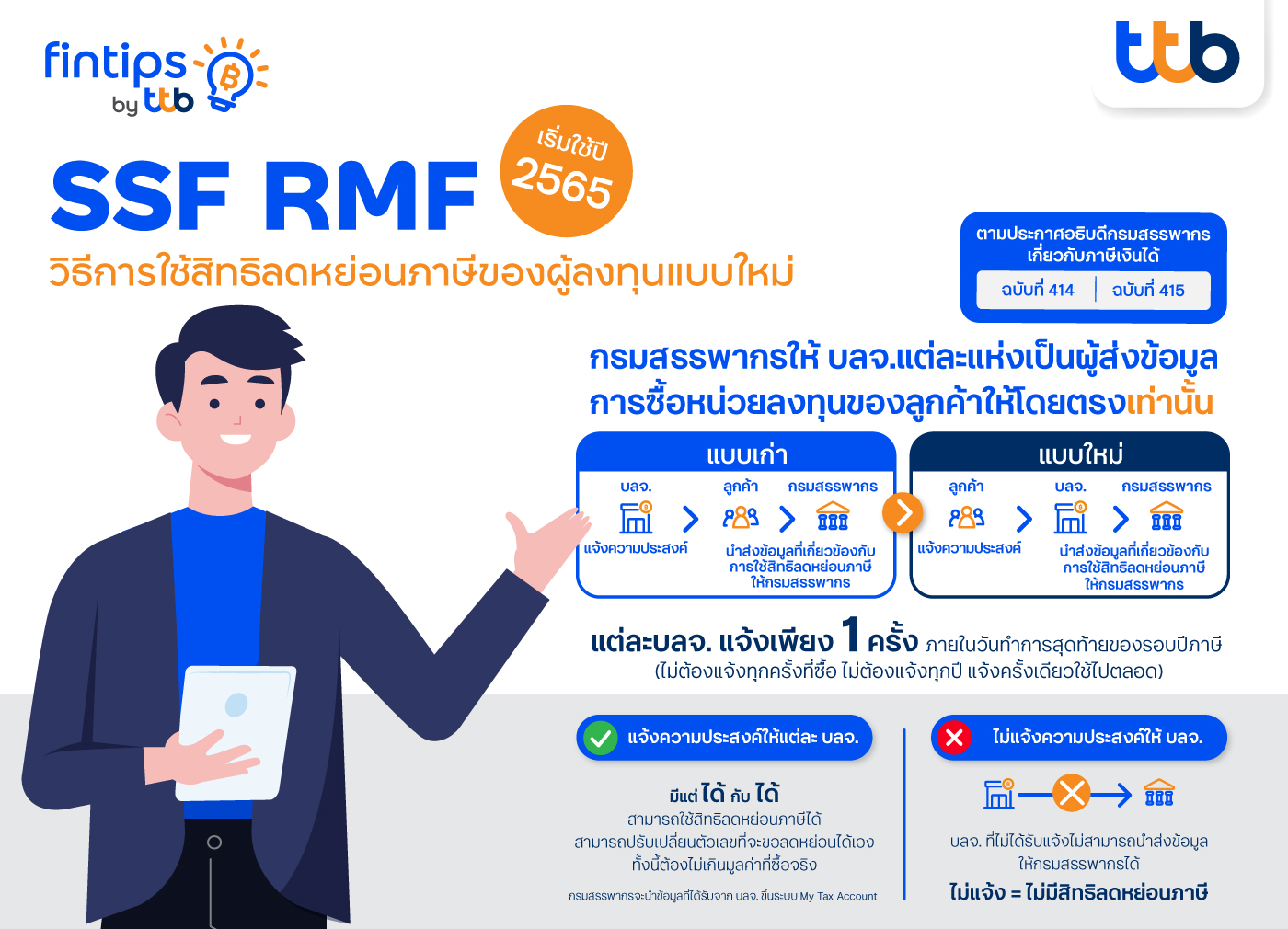

โดยในปี 2565 กรมสรรพากรกำหนดให้ผู้ใช้สิทธิลดหย่อนภาษีผ่านกองทุน SSF และ RMF จะต้องแจ้งความประสงค์การใช้สิทธิลดหย่อนกับทางบลจ. ที่ซื้อหน่วยลงทุนทราบ โดยหากไม่แจ้งความประสงค์ขอใช้สิทธิลดหย่อน ผู้ลงทุนจะเสียสิทธิในการลดหย่อนภาษี SSF RMF ในปี 2565 โดยเมื่อ บลจ. ได้รับแจ้งจากผู้ลงทุนในเรื่องดังกล่าวแล้ว บลจ. จะนำส่งข้อมูลให้แก่กรมสรรพากรต่อไป สำหรับผู้ลงทุนที่ซื้อกองทุนรวม SSF RMF ผ่านธนาคารทีทีบี สามารถแจ้งความประสงค์ขอใช้สิทธิลดหย่อนผ่านทางช่องทางออนไลน์ โดยต้องลงทะเบียนภายในวันที่ 30 ธันวาคม 2565 รายละเอียดเพิ่มเติม

คลิก https://www.ttbbank.com/mutual-funds/tax-amc

กลุ่มกระตุ้นเศรษฐกิจ

- ดอกเบี้ยบ้าน ลดหย่อนได้ตามจริงแต่ไม่เกิน 100,000 บาท โดยมีเงื่อนไขดังนี้

- เป็นดอกเบี้ยจากเงินกู้เพื่อซื้อบ้าน คอนโดมิเนียม หรือที่อยู่อาศัย โดยเราต้องอาศัยในบ้านหลังนี้ด้วย

- ต้องเป็นการกู้เพื่อซื้อหรือสร้างที่อยู่บนที่ดินของตัวเอง หรือกู้เพื่อซื้อคอนโดมิเนียม

- ต้องเป็นการกู้ยืมจากสถาบันการเงินภายในประเทศ

- หากมีการกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถรวมกันได้ แต่ต้องไม่เกิน 100,000 บาท

- กรณีกู้ร่วมกันหลายคน ให้แบ่งดอกเบี้ยคนละเท่า ๆ กัน

- เงินลงทุนวิสาหกิจเพื่อสังคม (Social Enterprise) 100,000 บาท

- ช้อปดีมีคืน 30,000 บาท โดยมีเงื่อนไขดังนี้

- ซื้อสินค้าและบริการทั่วไปที่เสียภาษีมูลค่าเพิ่ม (VAT) หนังสือ (รวมถึง e-book) และสินค้า OTOP ลงทะเบียนกับกรมพัฒนาชุมชนแล้ว

- ใช้สำหรับการซื้อสินค้าในช่วงวันที่ 1 ม.ค. - 15 ก.พ. 65

- ต้องมีใบกำกับภาษีแบบเต็มรูปเท่านั้น

กลุ่มเงินบริจาค

- บริจาคพรรคการเมือง 10,000 บาท

- เงินบริจาคเพื่อการศึกษา สนับสนุนกีฬา พัฒนาสังคมต่าง ๆ มูลนิธิด้านสาธารณสุข และโรงพยาบาลรัฐ ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

- เงินบริจาคอื่น ๆ มูลนิธิและองค์กรสาธารณกุศล ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

และสำหรับใครที่ต้องการหากองทุนเพื่อลดหย่อนภาษี ทาง ttb advisory ก็มีกองทุนให้เลือกสรรมากมายตามความเสี่ยงที่รับได้ และนอกจากนี้ ยังสามารถวางแผนการลงทุนตามเป้าหมายพร้อมลดหย่อนภาษีได้ ด้วย ttb calculator และลงทุนผ่าน ttb smart port – SSF ที่มีผู้เชี่ยวชาญที่คอยดูแลบริหารจัดการพอร์ตให้อีกด้วย

กองทุนรวมลดหย่อนภาษี ttb smartport

สนใจทดลองตั้งเป้าหมายและลงทุนได้เลย เพียง 1 บาท ก็เริ่มลงทุนได้ด้วย ttb smart port สามารถดูรายละเอียดได้ที่ https://www.ttbbank.com/tsp/lite-cal สามารถเปิดบัญชีกองทุน และลงทุนผ่านแอป ttb touch ได้ง่ายๆ สอบถามรายละเอียดเพิ่มเติมได้ที่ ttb investment line หรือโทร. 1428 กด#4 ทุกวันจันทร์ – วันศุกร์ เวลา 9:00 น. – 17:30 น. (ยกเว้นวันหยุดธนาคาร)

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต /ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะของกองทุน เงื่อนไข ผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน / ผู้ลงทุนควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมก่อนตัดสินใจลงทุน

- ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)