อย่างที่รู้กันว่า มนุษย์เงินเดือนหรือลูกจ้างทุกคน จะโดนเก็บเงินประกันสังคมทุกเดือน เดือนละ 5% สูงสุดเดือนละ 750 บาท เพื่อรับความคุ้มครองต่าง ๆ แล้วรู้ไหมว่าเงินส่วนหนึ่งจะถูกกันไว้เป็นเงินออมเกษียณ หรือ "บำเหน็จและบำนาญชราภาพ" ซึ่งเราจะได้รับคืนเมื่ออายุครบ 55 ปีบริบูรณ์ มาดูกันว่าเกษียณแล้วเราจะได้เงินคืนจากประกันสังคมเท่าไหร่ และจะพอใช้ในวัยเกษียณหรือไม่ !?

เงินประกันสังคม 750 บาทที่จ่ายไปทุกเดือน แบ่งเป็นค่าอะไรบ้าง ?

ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่าเงินประกันสังคม 750 บาทที่จ่ายไปนั้น จะถูกแบ่งออกเป็นส่วน ๆ เพื่อใช้ดูแลสิทธิประโยชน์แตกต่างกัน 3 ส่วน ดังนี้

ส่วนที่ 1 : 225 บาท (1.5%)

จะเอาไว้สำหรับดูแลในเรื่องของการเจ็บป่วย ทุพพลภาพ คลอดบุตร และเสียชีวิต แต่ถ้าไม่ใช้สิทธิ์ เงินส่วนนี้จะหายไป ไม่ได้รับคืน

ส่วนที่ 2 : 75 บาท (0.5%)

จะใช้สำหรับประกันการว่างงาน ถ้าว่างงานตอนไหนก็สามารถขอรับเงินส่วนนี้มาใช้ระหว่างที่หางานใหม่ได้ แต่ถ้าไม่ใช้สิทธิ์ เงินส่วนนี้จะหายไป ไม่ได้รับคืน

ส่วนที่ 3 : 450 บาท (3%)

จะเก็บเป็นเงินออมเมื่อยามชราภาพ หากมีการขาดส่งหรือหยุดส่ง เงินส่วนนี้ก็ยังจะสะสมไว้ ไม่หายไปไหน ซึ่งขอรับคืนได้เมื่อออกจากประกันสังคมและมีอายุครบ 55 ปีบริบูรณ์

ดังนั้น เงินที่จะได้รับคืน มีเพียงแค่ส่วนเดียวเท่านั้น คือ 450 บาท โดยจะกลับคืนมาในรูปแบบของเงินบำเหน็จ(เงินก้อน) หรือบำนาญ(เงินรายเดือน) อย่างใดอย่างหนึ่งเท่านั้น และไม่สามารถเลือกได้ว่าจะขอรับคืนรูปแบบไหน ขึ้นอยู่กับเงื่อนไขการจ่ายเงินประกันสังคมเพียงอย่างเดียวเท่านั้น

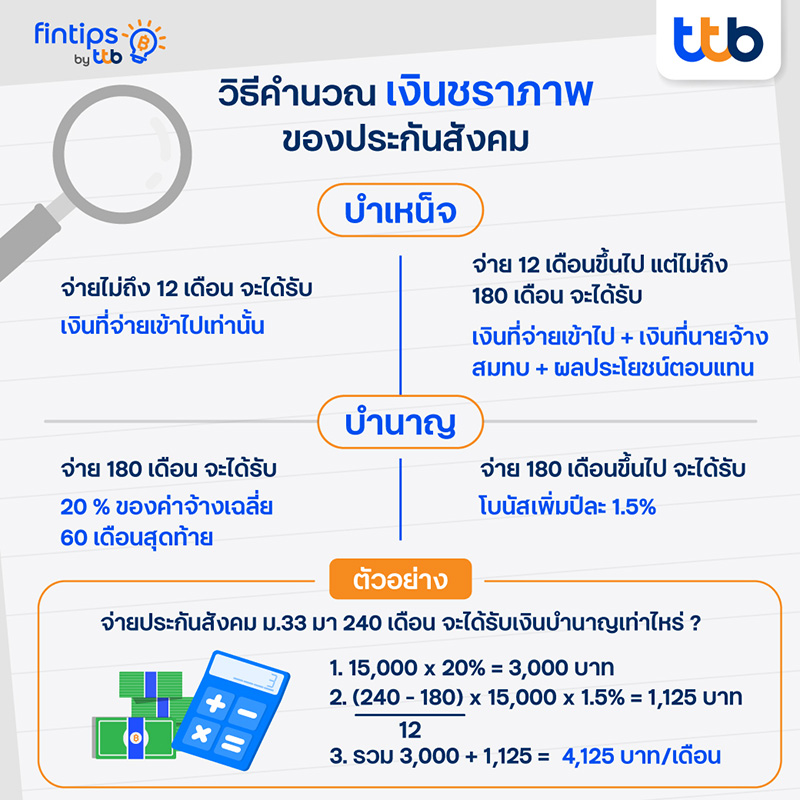

วิธีคำนวณเงินชราภาพของประกันสังคม

เงื่อนไขการได้รับบำเหน็จ

- จ่ายประกันสังคมไม่ถึง 12 เดือน จะได้รับเงินส่วนที่จ่ายเข้าไปเท่านั้น

- จ่ายประกันสังคม 12 เดือนขึ้นไป แต่ไม่ถึง 180 เดือน จะได้รับ เงินส่วนที่จ่ายเข้าไป, เงินที่นายจ้างสมทบ และผลประโยชน์ตอบแทน

เงื่อนไขการได้รับบำนาญ

- จ่ายประกันสังคม 180 เดือน จะได้รับ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ซึ่งฐานสูงสุดคือ 15,000 บาท

- จ่ายประกันสังคม 180 เดือนขึ้นไป จะได้รับโบนัสเพิ่มอีกปีละ 1.5%

ตัวอย่าง นายทีทำงานเป็นมนุษย์เงินเดือน จ่ายประกันสังคมมาตรา 33 มาทั้งหมด 240 เดือน แล้วลาออกจากงาน จะได้รับเงินบำนาญเมื่ออายุ 55 ปี เดือนละเท่าไหร่ ?

ส่วนที่ 1 : 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

15,000 บาท x 20% = 3,000 บาท

ส่วนที่ 2 : โบนัสเพิ่มปีละ 1.5%

(240 – 180) / 12 x 15,000 บาท x 1.5% = 1,125 บาท

ส่วนที่ 3 : รวมทั้งหมด

3,000 + 1,125 = 4,125 บาทต่อเดือน

สรุป นายทีจะได้รับเงินบำนาญเดือนละ 4,125 บาท ไปเรื่อย ๆ จนกว่าจะเสียชีวิต

คำนวณเงินเกษียณอายุ

จากตัวอย่างข้างต้น เมื่อเทียบกับค่าครองชีพในปัจจุบัน คาดว่าเงินคืนชราภาพจากประกันสังคมเดือนละ 4,125 บาท เพียงอย่างเดียว คงจะไม่พอใช้จ่ายในวัยเกษียณอายุ เราจึงควรเตรียมการวางแผนเกษียณเพิ่มเติม ดังนี้

หากตอนนี้เราอายุ 30 ปี จะเกษียณตอนอายุ 60 ปี และคาดว่าจะมีชีวิตอยู่จนถึงอายุ 85 ปี แสดงว่าเราจะมีระยะเวลาในการเก็บเงินหรือลงทุน 30 ปี เพื่อนำไปใช้ใน 25 ปีหลังเกษียณ หากเราอยากใช้เงินหลังเกษียณ 20,000 บาทต่อเดือน ซึ่งคาดว่าจะมีเงินชราภาพจากประกันสังคม 4,125 บาทต่อเดือนแล้ว แสดงว่ายังขาดเงินอีก 15,875 บาทต่อเดือน หรือ 4,762,500 บาท (ยังไม่รวมเงินเฟ้อที่จะเกิดขึ้นในอนาคต) ทำให้ต้องออมเพิ่ม 13,229 บาทต่อเดือน เป็นระยะเวลา 30 ปี

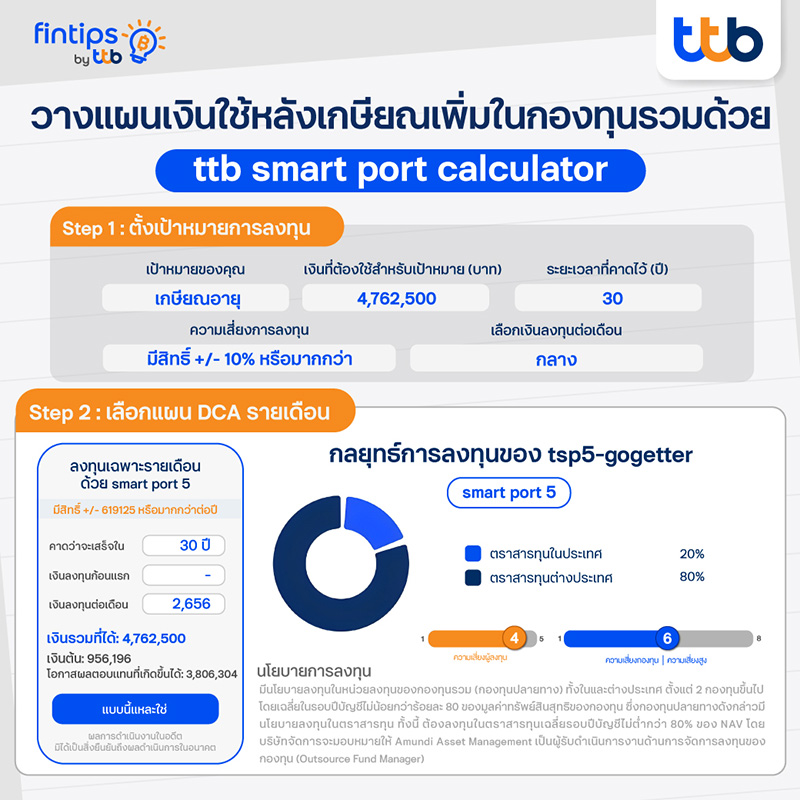

โดยเราสามารถวางแผนเก็บเงินเกษียณเพิ่มเติมผ่านการลงทุนในกองทุนรวม ได้ ซึ่งทาง ttb advisory ขอแนะนำเครื่องมือที่จะช่วยจัดการให้การเกษียณของเราเป็นไปได้ง่ายและมีโอกาสสำเร็จได้มากขึ้นด้วย ttb smart port calculator ที่มีแผนการลงทุนให้เลือกมากมาย ครอบคลุมทุกเป้าหมายตามระดับความเสี่ยง

วางแผนเงินใช้หลังเกษียณเพิ่ม ในกองทุนรวมด้วย ttb smart port calculator

Step 1 : ตั้งเป้าหมายการลงทุน

วิธีการลงทุนเพื่อเตรียมเงินสำหรับการเกษียณอายุแบบง่าย ๆ เริ่มต้นจากการกำหนดเป้าหมายเกษียณอายุในอีก 30 ปีข้างหน้า ใช้เงินทั้งสิ้น 4,762,500 บาท และเลือกระดับความเสี่ยงที่เรารับได้ อย่างในตัวอย่างจะเลือกเป็นความเสี่ยง +/- 10% หรือมากกว่า เนื่องจากอายุยังน้อยและเป็นการลงทุนระยะยาว

Step 2 : เลือกแผนการลงทุน

เมื่อกรอกข้อมูลครบแล้ว ระบบจะแสดงแผนการลงทุนต่าง ๆ ซึ่งมีให้เลือกทั้งลงทุนด้วยเงินก้อนเดียว ลงทุนด้วยเงินก้อนผสมรายเดือน หรือทยอยลงทุนเท่ากันทุกเดือน ก็สามารถเลือกให้ตรงกับสไตล์การลงทุนของเราได้ โดยในตัวอย่างจะเลือกทยอยลงทุนทุกเดือนหรือ DCA ในแผน smart port 5 เดือนละ 2,656 บาท ซึ่งเป็นวิธีที่เหมาะกับมนุษย์เงินเดือน ทำให้มีโอกาสได้ผลตอบแทน 3,806,304 บาท โดยใช้เงินต้นเพียง 956,196 บาท

นอกจากนี้ เรายังสามารถดูกลยุทธ์การลงทุนของแผนที่เราเลือกได้ด้วย โดยแผนการลงทุน tsp5 - gogetter : smart port 5 ที่เลือกนั้น มีการลงทุนในตราสารทุนในประเทศ 20% และต่างประเทศอีก 80%

จากตัวอย่างข้างต้น จะเห็นได้ว่าหากเรามีการใช้เครื่องมือที่เหมาะสม จะช่วยให้เรามีโอกาสเกษียณอายุได้จริง เพราะการวางแผนเกษียณไว้แต่เนิ่น ๆ นอกจากจะช่วยสร้างวินัยในการออม และประหยัดเงินต้นได้เยอะจากเดิม 13,229 บาท เหลือเพียง 2,656 บาทต่อเดือน ด้วยพลังของดอกเบี้ยทบต้นแล้ว ยังไม่ต้องเสียเวลาในการจัดพอร์ตการลงทุนเองอีกด้วย เพราะมีผู้เชี่ยวชาญระดับโลกด้านการลงทุนอย่าง Amundi และ Eastspring ที่จะคอยดูแลปรับสัดส่วนการลงทุนให้โดยอัตโนมัติทุกเดือน และหากใครสนใจลงทุนกองทุนรวม หรือต้องการลดหย่อนภาษีด้วยกองทุนรวม ก็สามารถเลือกลงทุนผ่าน ttb smartport ssf หรือกองทุนลดหย่อนภาษีที่น่าสนใจจากทีทีบี ได้อีกด้วย

ทดลองตั้งแผนการลงทุนได้ที่ https://www.ttbbank.com/tsp/lite-cal ศึกษาข้อมูลกองทุนรวมที่น่าสนใจอื่นๆเพิ่มเติมได้ทาง https://www.ttbbank.com/th/personal/investment/mutual-funds ที่มีการอัปเดตข้อมูล สถานการณ์ตลาดพร้อมข้อมูลกองทุนรวมและบทความให้ความรู้ด้านการลงทุนต่าง ๆ มากมาย

หากสนใจเปิดบัญชีกองทุน และลงทุนผ่านแอป ttb touch สอบถามรายละเอียดเพิ่มเติมได้ที่ ttb investment line หรือโทร. 1428 กด #4 ทุกวันจันทร์ – วันศุกร์ เวลา 9:00 น. – 17:30 น. (ยกเว้นวันหยุดธนาคาร)

โปรโมชันกองทุนลดหย่อนภาษีปี 2566

ซื้อหรือสับเปลี่ยนเข้ากองทุน RMF/ SSF ของ บลจ. 5 แห่ง ที่เข้าร่วมโปรโมชัน หรือโอนกองทุน LTF จาก บลจ. อื่นเข้ากองทุน LTF ของ บลจ. 4 แห่ง ที่เข้าร่วมโปรโมชัน (ยกเว้น ONEAM) ทุก ๆ 50,000 บาท ของการลงทุนในแต่ละ บลจ. จะได้รับเงินลงทุนเพิ่มในกองทุนรวมตลาดเงิน (Money Market) จำนวน 100 บาท (ตาม บลจ. ที่ได้ลงทุน) ตั้งแต่วันที่ 3 มกราคม – 29 ธันวาคม 2566 ศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.ttbbank.com/th/promotion/detail/rmf-ssf-2023

โปรโมชันพิเศษ ! เพิ่มโอกาสมั่งคั่ง ด้วย DCA กับกองทุน ttb smart port

รับหน่วยลงทุนพิเศษเพิ่มอีก 0.2% ของเงินลงทุนแบบตั้งแผนการลงทุนอัตโนมัติรายเดือนในกองทุน ttb smart port เมื่อลงทุนขั้นต่ำเดือนละ 1,000 บาท ขึ้นไป ติดต่อกัน 12 เดือน โดยเริ่มตั้งแผนการลงทุนอัตโนมัติรายเดือน ระหว่างวันที่ 1 กุมภาพันธ์ 2566 – 29 ธันวาคม 2566ศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.ttbbank.com/th/promotion/detail/tspdca2023

คำเตือน :

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า นโยบายการลงทุน เงื่อนไขผลตอบแทน ความเสี่ยง และผลการดำเนินงานกองทุนก่อนตัดสินใจลงทุน / กองทุนนี้ลงทุนในต่างประเทศ จึงมีความเสี่ยงที่ทางการของต่างประเทศอาจออกมาตรการในภาวะที่เกิดวิกฤตการณ์ที่ไม่ปกติ ทำให้กองทุนไม่สามารถนำเงินกลับเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้รับคืนเงินตามระยะเวลาที่กำหนด / กองทุนนี้มีความเสี่ยงจากอัตราแลกเปลี่ยนที่อาจเกิดขึ้นจากการลงทุนในต่างประเทศ ถึงแม้ว่ากองทุนอาจป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุนรวม แต่เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ กองทุนที่ให้สิทธิประโยชน์ทางภาษี ผู้ลงทุนควรศึกษารายละเอียดเงื่อนไขการลงทุนให้ครบถ้วน / สอบถามข้อมูล และขอรับหนังสือชี้ชวนได้ที่ ttb ทุกสาขา หรือที่ ttb investment line โทร 1428 กด # 4 ทุกวันจันทร์ - วันศุกร์ เวลา 9:00 - 17:30 น. (ยกเว้นวันหยุดธนาคาร)

หมายเหตุ :

ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์ และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปใช้ซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

ที่มา : สำนักงานประกันสังคม, finspace