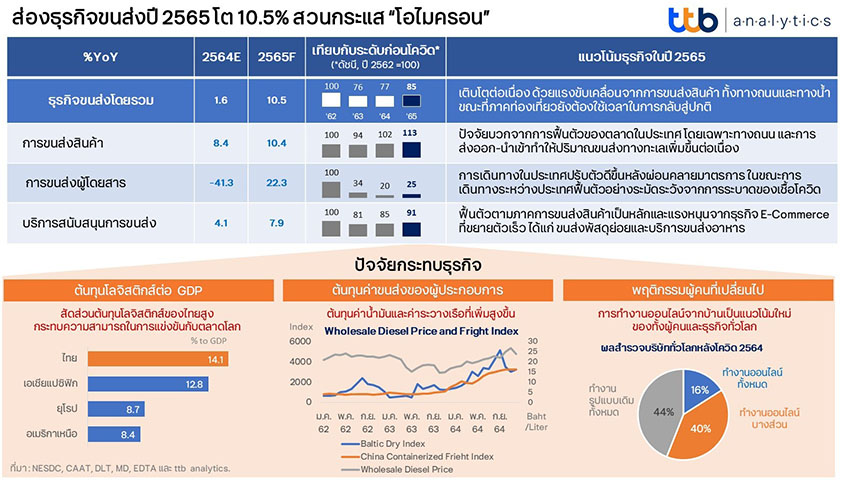

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินแนวโน้มภาคการขนส่งไทยในปี 2565 จะเติบโตกว่า 10.5% อานิสงส์หลักมาจากการฟื้นตัวของการขนส่งสินค้าและธุรกิจบริการที่สนับสนุนการขนส่งขยายตัวได้ 10.4% และ 7.9% ตามลำดับ ในขณะที่ภาคการขนส่งผู้โดยสารแม้ว่าจะเติบโต 22.3% แต่คาดว่าระดับรายได้จากการขนส่งจะอยู่ที่ 25% ของรายได้ก่อนโควิด-19 เท่านั้น แนะธุรกิจรับมือเชิงรุกพร้อมรับการแพร่ระบาดของโรคโควิด-19 สายพันธุ์ใหม่ “โอไมครอน” และหาโอกาสในช่วงปัจจัยอุปทานขนส่งที่เพิ่มขึ้นไม่ทันกับความต้องการจากพฤติกรรมของธุรกิจและการเดินทางที่เปลี่ยนแปลงไป

ธุรกิจขนส่งเป็นอีกฟันเฟืองสำคัญในการขับเคลื่อนเศรษฐกิจ โดยในช่วง 2 ปีของการแพร่ระบาดของโรคโควิด-19 ธุรกิจการขนส่งสินค้าในภาคการค้าและภาคการเดินทางได้รับผลกระทบอย่างหนัก ทำให้ภาคธุรกิจขนส่งชะลอตัวอย่างต่อเนื่องสะท้อนได้จากตัวเลขผลิตภัณฑ์มวลรวมประชาชาติในภาคขนส่งที่หดตัวกว่า 24% และกลับมาขยายตัวได้เล็กน้อยที่ 1.6% ในปี 2564 จากผลของเศรษฐกิจโลกและในประเทศที่เริ่มฟื้นตัวขึ้นตามลำดับ รวมไปถึงความกังวลต่อการระบาดของเชื้อโควิด-19 ที่ส่งผลกระทบต่อเศรษฐกิจน้อยลงกว่าปี 2563 การฉีดวัคซีนที่ครอบคลุมมากขึ้น และการเปิดประเทศได้มากขึ้น ทั้งหมดนี้ได้สะท้อนผ่านมูลค่าการนำเข้า-ส่งออกของไทยที่มีมูลค่าสูงขึ้น 22% ในปี 2564 และจะเพิ่มขึ้นอีก 3.6% ในปี 2565 ตามทิศทางเศรษฐกิจโลก

ttb analytics ประเมินแนวโน้มภาคการขนส่งไทยในปี 2565 จะเติบโตกว่า 10.5% โดยได้รับอานิสงส์หลักมาจากการฟื้นตัวของการขนส่งสินค้าที่เติบโตต่อเนื่อง 10.4% ซึ่งเป็นผลจากภาคการผลิตกลับสู่ระดับปกติ และแรงหนุนจากความต้องการสินค้าส่งออก เร่งให้เกิดอุปสงค์การขนส่งสินค้าเพิ่มขึ้น เพื่อรองรับกิจกรรมทางการค้าที่สูงขึ้น จึงทำให้ธุรกิจมีรายได้สูงกว่าระดับก่อนเกิดการแพร่ระบาดโรคโควิด-19 (ปี 2562) แต่อย่างไรก็ตาม ด้วยแนวโน้มการระบาดของโรคโควิด-19 ที่ยังมีอยู่ต่อในอนาคต สถานการณ์การเปิดประเทศทั่วโลกอย่างค่อยเป็นค่อยไป ประกอบกับพฤติกรรมที่เปลี่ยนไป เช่น ทำงานแบบออนไลน์เพิ่มขึ้น กดดันให้กระแสการเดินทางที่ควรจะเพิ่มขึ้นเป็นไปได้ช้ากว่าที่คาดการณ์ นอกจากนี้ ภาคการท่องเที่ยวยังไม่สามารถกลับสู่ภาวะปกติได้ จึงเป็นปัจจัยเสี่ยงหลักที่ฉุดภาคขนส่งผู้โดยสาร ถึงแม้ว่าจะฟื้นตัวได้ถึง 22.3% ในปี 2565 แต่เป็นผลมาจากฐานต่ำช่วงการระบาดระลอก 1-2 ที่ผ่านมา โดยคาดว่าระดับรายได้จากการขนส่งจะอยู่ที่ 25% ของรายได้ก่อนโควิดเท่านั้น

อย่างไรก็ตาม แม้ว่าในภาพรวมแนวโน้มจะดีขึ้น แต่เศรษฐกิจไทยยังต้องเผชิญกับปัจจัยการเปลี่ยนแปลงโครงสร้างธุรกิจที่ผู้ประกอบการต้องรับมือ ได้แก่ 1. โครงสร้างต้นทุนขนส่งไทยยังสูงกว่าคู่แข่ง จากปัญหาโครงสร้างการขนส่งของไทยที่เน้นขนส่งทางถนน ซึ่งมีต้นทุนต่อระยะทางต่อตันต่อกิโลที่สูงกว่าระบบราง และระบบการขนส่งทางน้ำ ส่งผลให้ต้นทุนขนส่งต่อจีดีพีภาพรวมไทย คิดเป็นสัดส่วนที่สูง 14.1% (ปี 2563) ซึ่งสูงกว่าค่าเฉลี่ยภูมิภาคเอเชียแปซิฟิกที่ 12.8% ดังนั้น ภาครัฐควรเร่งการพัฒนาโครงสร้างพื้นฐานการขนส่งที่เชื่อมโยงโครงข่ายคมนาคมมากขึ้น โดยเฉพาะทางรางและทางน้ำ และยกระดับมาตรฐานการบริหารจัดการให้สูงขึ้น เพื่อช่วยลดต้นทุนขนส่งของภาคธุรกิจได้

2. ต้นทุนด้านการขนส่งของผู้ประกอบการมีแนวโน้มทรงตัวอยู่ในระดับสูง จากราคาน้ำมันเชื้อเพลิงและค่าระวางเรือที่สูงขึ้น ทำให้ผู้ประกอบการบางส่วนต้องแบกภาระต้นทุนที่เพิ่มสูงขึ้น กลายเป็นปัจจัยหลักที่กระทบต่อความสามารถในการทำกำไรของธุรกิจในระยะต่อไป ผู้ประกอบการควรนำเทคโนโลยีเข้ามาช่วยจัดการห่วงโซ่อุปทานให้มีประสิทธิภาพสูงสุด เพื่อสามารถเชื่อมห่วงโซ่อุปทานเข้าด้วยกันโดยระบบอินเทอร์เน็ต (Internet of Things: IoT) และนำมาประมวลผลจัดการระบบขนส่งและคลังสินค้าแบบเรียลไทม์ (Real Time) ช่วยให้วางแผนการขนส่ง การคาดการณ์ปริมาณสินค้า ประเมินโอกาสในการเชื่อมโยงการขนส่งในรูปแบบ ถนน ราง และทางน้ำ เข้าด้วยกัน ซึ่งในที่สุดจะช่วยให้การดำเนินงานมีประสิทธิภาพสูงขึ้นและแข่งขันได้

3. พฤติกรรมการดำเนินชีวิตของคนและภาคธุรกิจไม่เหมือนเดิมหลังสถานการณ์โควิด-19 คลี่คลาย การปรับตัวให้เข้ากับบริบทโลกออนไลน์ทั้งในรูปแบบของการค้าและการทำงาน ที่มีการเปลี่ยนแปลงรูปแบบและปริมาณการใช้ในระบบขนส่ง เป็นเรื่องที่ธุรกิจต้องทำความเข้าใจและปรับตัวรองรับแนวโน้มที่จะเกิดขึ้น โดยเฉพาะกลุ่มผู้ประกอบการที่มีสัดส่วนรายได้สูงจากการขนส่งผู้โดยสาร ยิ่งจำเป็นต้องปรับตัวเพื่อรองรับแนวโน้มที่ภาคการขนส่งมีทิศทางสนับสนุนภาคการค้าเพิ่มมากขึ้น โดยใช้ประสบการณ์และทรัพยากรเดิมที่มีอยู่ให้เป็นประโยชน์มากที่สุด

จากปัจจัยดังกล่าว ถือเป็นความท้าท้ายที่สำคัญในช่วงโลกที่เปลี่ยนแปลงไปอย่างรวดเร็ว ธุรกิจจำเป็นต้องเร่งพัฒนาประสิทธิภาพให้ได้ประโยชน์สูงสุดตามศักยภาพของระบบขนส่งในประเทศและใช้เทคโนโลยีช่วยมากขึ้น จะสามารถทำให้ธุรกิจปรับตัวให้ทันกับสถานการณ์ของโรคโควิด-19 สายพันธุ์ใหม่ ๆ พร้อมกับการแสวงหาโอกาสในช่วงปัจจัยอุปทานขนส่งที่เพิ่มขึ้นไม่ทันกับความต้องการจากพฤติกรรมของธุรกิจและการเดินทางที่เปลี่ยนแปลงไป