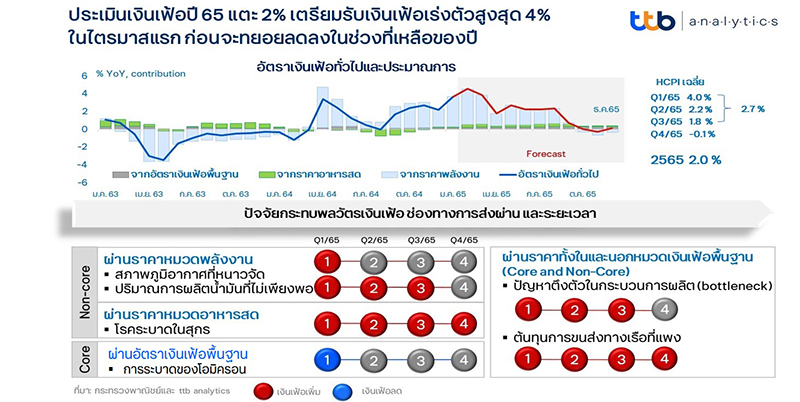

อัตราเงินเฟ้อทั่วไปที่เร่งตัวสูงขึ้น ตั้งแต่ปลายปี 2564 ที่ผ่านมา ส่งผลกระทบโดยตรงต่อประชาชนผ่านภาระค่าครองชีพที่แพงขึ้น ขณะเดียวกันก็ส่งผลให้ภาครัฐต้องเผชิญความยากลำบากในการดูแลเศรษฐกิจไทยที่ยังฟื้นตัวอย่างเปราะบางและกำลังได้รับผลกระทบซ้ำเติมจากการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอนอีกด้วย ทำให้ในปี 2565 ยังมีปัจจัยหลายอย่างที่ส่งผลให้อัตราเงินเฟ้อทั้งปีอยู่ในระดับสูง ก่อนจะเริ่มแผ่วลงช่วงปลายปี

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินว่า แรงกดดันจากหมวดพลังงาน โดยเฉพาะราคาน้ำมันเชื้อเพลิงยังเป็นส่วนสำคัญที่จะทำให้เงินเฟ้อในปี 2565 ยังคงอยู่ในระดับสูง โดยในช่วงปลายปี 2564 และต้นปี 2565 มีสภาพภูมิอากาศที่หนาวมากกว่าปกติ และกิจกรรมทางเศรษฐกิจโลกกำลังฟื้นตัว ส่งผลให้ทั่วโลกมีปริมาณความต้องการเชื้อเพลิงเพิ่มสูงขึ้นอย่างรวดเร็ว ขณะเดียวกันประเทศผู้ผลิตน้ำมันไม่สามารถปรับเพิ่มกำลังการผลิตได้เพียงพอกับความต้องการ จึงสร้างแรงกดดันเพิ่มเติมต่อราคาน้ำมันโดยเฉพาะในช่วงต้นปีนี้ แม้ไทยจะได้รับผลดีจากการที่รัฐบาลเข้าตรึงราคาเชื้อเพลิงบางประเภท แต่ไม่เพียงพอที่จะช่วยลดแรงกดดันด้านราคาที่เพิ่มขึ้นเร็ว ทั้งนี้ ประเมินว่าหลังเข้าสู่ไตรมาสที่ 2 ปี 2565 แรงกดดันด้านราคาพลังงานจะคลี่คลายลงบ้าง แต่ยังคงมีอยู่อย่างต่อเนื่องไปจนกว่ากลุ่มผู้ผลิตน้ำมันจะสามารถบริหารจัดการทยอยเพิ่มกำลังการผลิตให้ได้ตามเป้าหมายในช่วงไตรมาส 3 นี้

สำหรับต้นทุนหมวดอาหารสดมีการปรับเพิ่มขึ้นตามราคาน้ำมันและสินค้าโภคภัณฑ์ทั่วโลกที่แพงขึ้น ประกอบกับการเกิดโรคระบาดของสุกรในประเทศไทยในปัจจุบัน ทำให้ต้องใช้มาตรการจำกัดจำนวนการเลี้ยงเพื่อลดความเสี่ยง ส่งผลให้ปริมาณผลผลิตสุกรลดลงและราคาเนื้อสุกรในประเทศเพิ่มขึ้นสูง และมีผลกระทบทำให้ราคาเนื้อสัตว์ประเภทอื่น ๆ เช่น เนื้อไก่ เพิ่มขึ้นตามไปด้วย เมื่อเปรียบเทียบกับประเทศเวียดนามซึ่งเคยเกิดปัญหาโรคระบาดเดียวกันในสุกร จึงประเมินได้ว่าไทยอาจยังต้องใช้ระยะเวลาไม่ต่ำกว่า 6 เดือนในการเพิ่มปริมาณการเลี้ยงสุกรและทยอยเพิ่มผลผลิตเข้าสู่ท้องตลาด เป็นสาเหตุทำให้แรงกดดันต่อราคาในหมวดอาหารสดจะคงยังลากยาวไปถึงสิ้นปี 2565

อย่างไรก็ดี แรงกดดันต่ออัตราเงินเฟ้อพื้นฐาน (เงินเฟ้อที่ไม่รวมหมวดอาหารสดและพลังงาน) จะแผ่วลงไปในช่วงต้นปี ตามการชะลอตัวของกิจกรรมทางเศรษฐกิจภายในประเทศ หลังเกิดการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอนที่กำลังเร่งตัวทั้งในและต่างประเทศ แต่เนื่องจากเป็นเชื้อที่แพร่กระจายเร็วและไม่ส่งผลให้เกิดอาการเจ็บป่วยรุนแรง จึงประเมินว่าผลกระทบนี้จะอยู่เพียงในไตรมาสที่ 1 ปี 2565 เท่านั้น ก่อนที่เศรษฐกิจภายในประเทศและอัตราเงินเฟ้อพื้นฐานจะทยอยกลับมาเพิ่มขึ้นอย่างค่อยเป็นค่อยไปจนถึงสิ้นปี

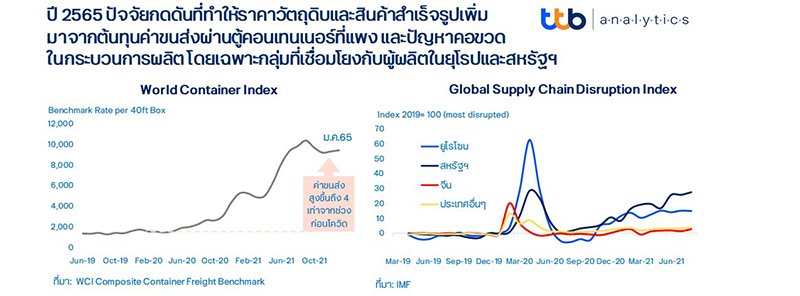

นอกจากนี้ ยังมีปัจจัยกดดันเงินเฟ้อเพิ่มเติมจากปัญหาการตึงตัวในภาคการผลิต (Supply Bottleneck) ในบางหมวดอุตสาหกรรม โดยเฉพาะกลุ่มสินค้าที่เชื่อมโยงกับผู้ผลิตในประเทศที่กำลังเกิดการแพร่ระบาดระลอกใหม่ โดยเฉพาะ ยุโรป สหรัฐฯ หรือปัญหาในการปรับเพิ่มอัตราการจ้างงาน อาทิ สินค้ากลุ่มที่ต้องพี่งพาเซมิคอนดักเตอร์ ซึ่งเห็นผลกระทบได้สูงในปัจจุบัน ประกอบกับต้นทุนค่าขนส่งที่แพงจากปัญหาตู้คอนเทนเนอร์ตกค้างตามท่าเรือ เนื่องจากระดับกิจกรรมท่าเรือและการจ้างงานในหลายประเทศยังฟื้นตัวไม่เพียงพอรองรับการเร่งตัวของกิจกรรมส่งออก จึงเป็นส่วนสำคัญที่ทำให้ราคาสินค้านำเข้าและต้นทุนของผู้ผลิตปรับเพิ่มสูงขึ้นตามไปด้วย โดยกรณีของไทย ความสัมพันธ์ระหว่างราคาสินค้านำเข้าและราคาผู้ผลิตมีระดับสูงมาก (ค่าความสัมพันธ์อยู่ที่ 0.9)

ในเบื้องต้น ประเมินว่าปัญหาการตึงตัวด้านกระบวนการผลิตสินค้าหลายประเภทจะยังมีผลชัดเจนถึงช่วงไตรมาส 3 ปี 2564 ขณะที่ปัญหาค่าขนส่งทางเรือที่แพงได้ทยอยปรับลงมาแล้วนับตั้งแต่ปลายปี 2564 แต่คาดว่าจะใช้เวลานานกว่าจะกลับสู่ระดับราคาปกติได้ราวปลายปี 2567 ดังนั้น ปัญหาการตึงตัวในกระบวนการผลิตและต้นทุนขนส่งทางเรือจะสร้างแรงกดดันต่อราคาสินค้าของหมวดที่อยู่ทั้งในและนอกอัตราเงินเฟ้อพื้นฐานอย่างชัดเจนไปจนถึงไตรมาส 3 ก่อนจะเบาลงในช่วงปลายปี อย่างไรก็ดี ประเมินว่าระดับการส่งผ่านต้นทุนของผู้ผลิตที่แพงขึ้นไปยังผู้บริโภคในประเทศจะทำได้เพียงบางส่วนเท่านั้น และเป็นลักษณะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป เนื่องด้วยกำลังซื้อและการจ้างงานในไทยโดยรวมยังคงเปราะบาง

ปัจจัยกดดันด้านสูงจากฝั่งอุปทาน (Cost-push) ทั้งหมดข้างต้น ประกอบกับเงินบาทที่อ่อนค่าลงจากปี 2564 ทำให้ ttb analytics ประเมินว่าอัตราเงินเฟ้อของไทยจะเฉลี่ยอยู่ที่ร้อยละ 2.7 ไปจนถึงสิ้นไตรมาสที่ 3 ปี 2565 นี้ โดยเร่งตัวสูงสุดในไตรมาสแรก และจะทยอยลดลงตลอดไปจนถึงปลายปี หลังปัจจัยต่าง ๆ ทยอยคลี่คลาย โดยอัตราเงินเฟ้อทั่วไปทั้งปีจะเฉลี่ยอยู่ที่ร้อยละ 2.0 โดยปัจจัยเสี่ยงต่อเงินเฟ้อด้านสูงยังมีอยู่จากสาเหตุดังนี้ 1) ปัญหาภูมิรัฐศาสตร์ อาทิ ความขัดแย้งรัสเซีย-ยูเครน ที่อาจทำให้ราคาพลังงานเร่งสูงขึ้นกว่าระดับปัจจุบัน 2) ปัจจัยด้านภูมิอากาศและภัยธรรมชาติที่อาจส่งผลต่อการลดลงของปริมาณผลผลิตการเกษตร 3) ความยืดเยื้อของปัญหาคอขวดในกระบวนการผลิต โดยเฉพาะหากเกิดการแพร่ระบาดจากโรคโควิด-19 สายพันธุ์ใหม่ที่อาจรุนแรงจนทำให้กิจกรรมการผลิตต้องสะดุดลงและกระทบกับภาวะการจ้างงาน

ดังนั้น ท่ามกลางภาวะที่เงินเฟ้อเร่งตัวเร็วโดยเฉพาะในช่วงแรกของปี 2565 นี้ จึงเป็นสิ่งสำคัญที่ประชาชนต้องปรับวิธีการใช้จ่ายให้เหมาะสม ในส่วนภาครัฐที่กำกับดูแลเศรษฐกิจ นอกจากการเร่งออกนโยบายลดต้นทุนค่าครองชีพทั้งการตรึงราคาเชื้อเพลิง และการให้ความช่วยเหลือผ่านบัตรสวัสดิการแห่งรัฐให้แก่ประชาชนแล้ว อาจเข้าไปช่วยจัดการแก้ไขปัญหาด้านปริมาณผลผลิตให้เพียงพอต่อความต้องการในส่วนที่สามารถทำได้ภายในประเทศ เพื่อลดแรงกดดันจากเงินเฟ้ออีกทางหนึ่ง