- เรื่องเข้าใจผิดเกี่ยวกับการจ่ายบัตรเครดิตขั้นต่ำ

- จ่ายบัตรเครดิตเต็มจำนวน ต่างจาก จ่ายขั้นต่ำอย่างไร

- วิธีใช้บัตรเครดิตให้สุขภาพทางการเงินดี ประหยัดดอกเบี้ย

- บัตรเครดิต ttb สิทธิประโยชน์สุดคุ้ม เซฟค่าใช้จ่าย

ช่วงนี้คงมีหลายคนที่กำลังก้าวเข้าสู่ชีวิตวัยทำงาน คุณอาจเจออะไรหลายอย่างที่แตกต่างจากตอนอยู่ในวัยเรียน ทั้งเรื่องผู้คน สังคมและประสบการณ์ใหม่ ๆ ที่กำลังจะเข้ามา รวมถึงเรื่องของ ‘เงิน’ เมื่อมีรายได้เป็นของตนเองพอเห็นอะไร ก็อยากซื้ออยากได้ไปเสียหมด ไม่แปลกเลยเพราะตอนนี้คุณคือ ‘นักช้อปมือใหม่’ แน่นอนว่ายังมีเรื่องเงิน ๆ ทอง ๆ อีกหลายแง่มุมที่คุณยังไม่เข้าใจอย่างถ่องแท้ ‘บัตรเครดิต’ ก็เป็นหนึ่งในนั้น วันนี้เราขอมาแนะนำการใช้บัตรเครดิตให้เกิดประโยชน์สูงสุด ไม่พลาดทำเรื่องที่นักช้อปมือเก๋าเคยเข้าใจผิดมาก่อน นั่นคือเรื่อง การผ่อนบัตรเครดิตเต็มจำนวน ไม่เท่ากับ การจ่ายบัตรเครดิตขั้นต่ำ

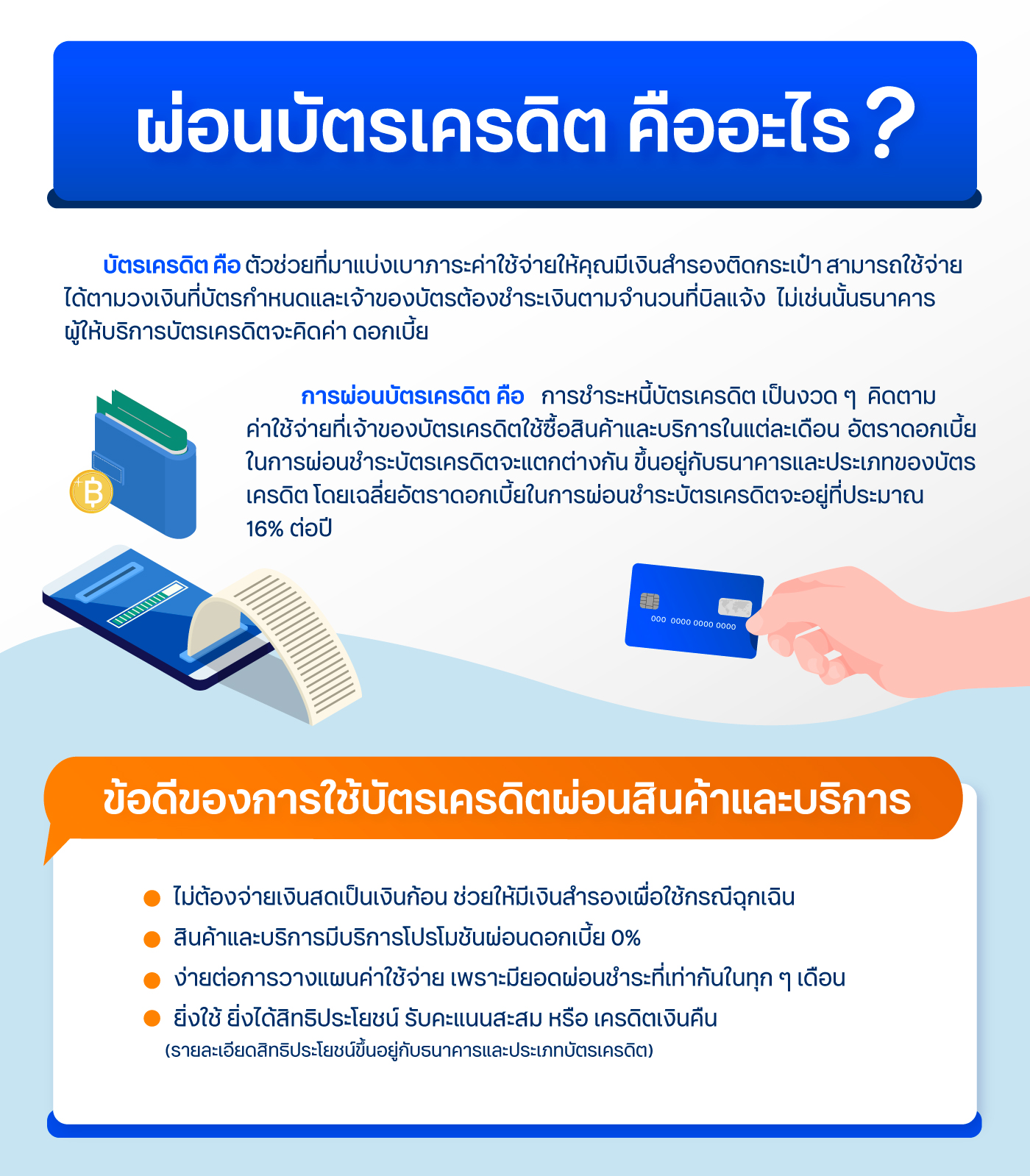

ผ่อนบัตรเครดิต คืออะไร

การผ่อนบัตรเครดิต คือ การชำระหนี้บัตรเครดิตเป็นงวด ๆ คิดตามค่าใช้จ่ายที่เจ้าของบัตรใช้ซื้อสินค้าและบริการในแต่ละเดือน ปัจจุบันมีธนาคารผู้ให้บริการบัตรเครดิตที่กำหนดจำนวนงวดผ่อนชำระสูงสุดไว้ที่ 36 งวด ซึ่งอัตราดอกเบี้ยในการผ่อนชำระบัตรเครดิตจะแตกต่างกัน ขึ้นอยู่กับธนาคารและประเภทของบัตรเครดิต โดยเฉลี่ยอัตราดอกเบี้ยในการผ่อนชำระบัตรเครดิตจะอยู่ที่ประมาณ 16% ต่อปี

บัตรเครดิต คือ ตัวช่วยที่มาแบ่งเบาภาระค่าใช้จ่ายให้คุณมีเงินสำรองติดกระเป๋า สามารถใช้จ่ายได้ตามวงเงินที่บัตรกำหนดและรวบรวมยอดการชำระสินค้าและบริการในแต่ละเดือนออกมาเป็นหนี้ที่เจ้าของบัตรต้องชำระเงินตามจำนวนที่บิลแจ้ง และต้องดำเนินการให้เสร็จสิ้นภายในวันที่กำหนด ไม่เช่นนั้นธนาคารผู้ให้บริการบัตรเครดิตจะคิดค่าดอกเบี้ยจากยอดบิลที่ต้องจ่าย x จำนวนวันที่เลยกำหนดชำระ (ดอกเบี้ยขึ้นอยู่กับธนาคาร)

ข้อดีของการใช้บัตรเครดิตผ่อนสินค้าและบริการ

- ไม่ต้องจ่ายเงินสดเป็นเงินก้อน ช่วยให้มีเงินสำรองเผื่อใช้กรณีฉุกเฉิน

- บัตรเครดิตสามารถผ่อนสินค้าและบริการด้วยโปรโมชันผ่อนดอกเบี้ย 0%

- ง่ายต่อการวางแผนค่าใช้จ่าย เพราะมียอดผ่อนชำระที่เท่ากันในทุก ๆ เดือน

- ยิ่งใช้ ยิ่งได้สิทธิประโยชน์ รับคะแนนสะสม หรือ เครดิตเงินคืนทุกครั้ง ทุกรายการที่จ่าย

(รายละเอียดสิทธิประโยชน์ขึ้นอยู่กับธนาคารและประเภทบัตรเครดิต)

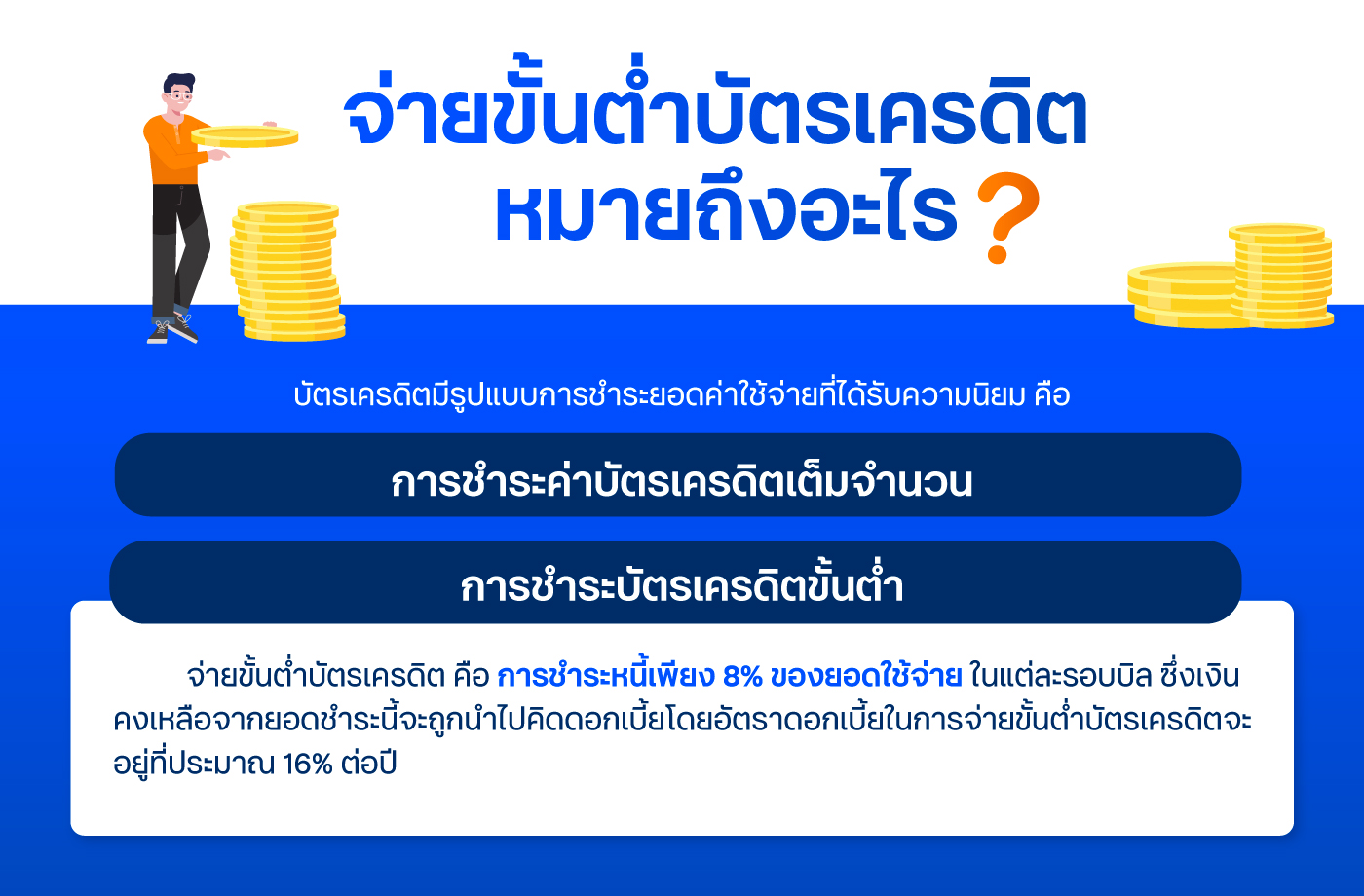

จ่ายขั้นต่ำบัตรเครดิต หมายถึงอะไร

บัตรเครดิตมีรูปแบบการชำระยอดค่าใช้จ่ายตามที่ธนาคารผู้ให้บริการบัตรเครดิตได้กำหนดไว้ โดยรูปแบบที่ได้รับความนิยม คือ 1.การชำระค่าบัตรเครดิตเต็มจำนวน 2.การชำระบัตรเครดิตขั้นต่ำ

‘จ่ายขั้นต่ำบัตรเครดิต’ คือ การชำระหนี้บัตรเครดิตเพียง 8% ของยอดใช้จ่ายในแต่ละรอบบิล เช่น รอบบิลเดือนมกราคมมีการเรียกเก็บค่าบัตรเครดิตเต็มจำนวนอยู่ที่ 20,000 บาท แต่เจ้าของบัตรสามารถเลือกจ่ายขั้นต่ำจำนวน 1,600 บาท (8%) ทำให้รอบบิลมกราคมเหลือหนี้บัตรเครดิตที่ยังไม่ได้จ่ายอยู่ 18,400 บาท ซึ่งเงินคงเหลือจำนวนนี้จะถูกนำไปคิดดอกเบี้ย โดยอัตราดอกเบี้ยในการจ่ายขั้นต่ำบัตรเครดิตจะอยู่ที่ประมาณ 16% ต่อปี

เรื่องเข้าใจผิดเกี่ยวกับการจ่ายบัตรเครดิตขั้นต่ำ

เจ้าของบัตรเครดิตหลายราย ไม่ได้ศึกษาการใช้บัตรเครดิตอย่างถี่ถ้วน ทำให้เลือกจ่ายบัตรเครดิตด้วยการชำระขั้นต่ำ เพราะเห็นว่าจำนวนเงินน้อยกว่าการจ่ายแบบเต็มจำนวน ซึ่งความจริงแล้วการจ่ายขั้นต่ำ คือมาตรการที่ธนาคารต้องการช่วยเหลือผู้ถือบัตรที่อยู่ในสถานการณ์ฉุกเฉิน ทำให้ไม่สามารถชำระบัตรเครดิต ณ รอบบิลนั้นได้เต็มจำนวน โดยการจ่ายขั้นต่ำจะไม่ส่งผลเสียต่อประวัติทางการเงินของคุณ ต่างจากการชำระช้ากว่ากำหนด ที่รายการชำระช้าจะถูกบันทึกในประวัติการเงินและการชำระเงิน หากเกิดขึ้นบ่อยครั้งจะส่งผลต่อประวัติการเงินของคุณ

ตัวอย่างการคำนวณดอกเบี้ยของการจ่ายบัตรเครดิตเต็มจำนวนและจ่ายขั้นต่ำ

การจ่ายขั้นต่ำบัตรเครดิตแต่ละธนาคารจะกำหนดเปอร์เซ็นแตกต่างกัน แต่ ณ ปัจจุบันสถาบันการเงินแห่งประเทศไทยได้กำหนดให้ธนาคารผู้ให้บริการบัตรเครดิตเปลี่ยนแปลงเปอร์เซ็นต์การชำระบัตรเครดิตขั้นต่ำ ตั้งแต่เดือนมกราคม พ.ศ. 2567 ซึ่งเปอร์เซ็นต์การชำระบัตรเครดิตขั้นต่ำเป็น 8% ของยอดเงินตามใบแจ้งยอดบัญชีในแต่ละเดือน และปรับเป็น 10% ตั้งแต่ปี พ.ศ. 2568 เป็นต้นไป

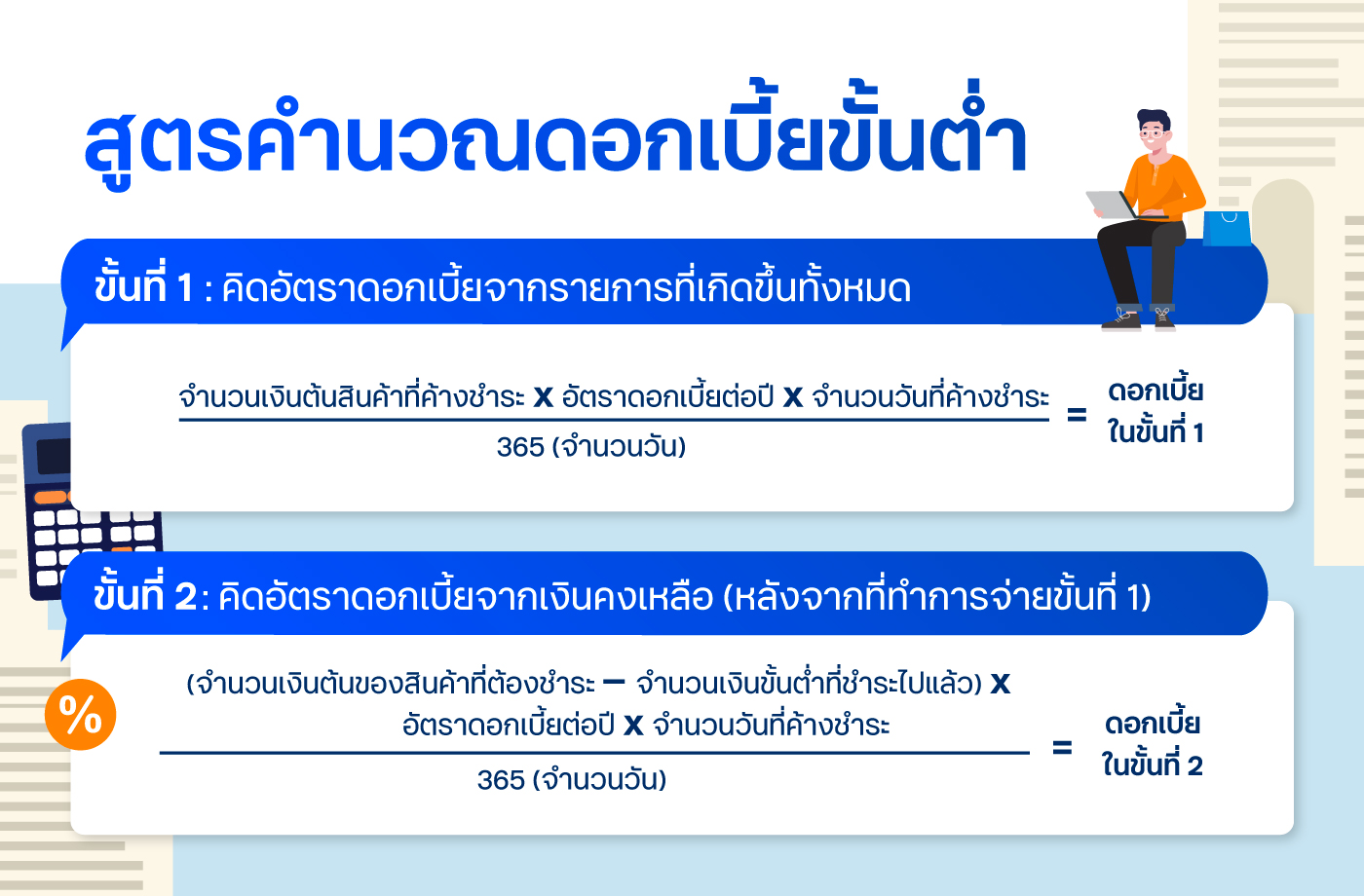

เมื่อจ่ายบัตรเครดิตขั้นต่ำ คุณจะโดนคิดดอกเบี้ย 2 ขั้น ดังนี้

- ขั้นที่ 1 คิดอัตราดอกเบี้ยจากรายการที่เกิดขึ้นทั้งหมด วิธีคำนวณ

จำนวนเงินต้นของสินค้าที่ค้างชำระ x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ค้างชำระ ÷ 365 = จำนวนดอกเบี้ยในขั้นที่ 1 - ขั้นที่ 2 คิดอัตราดอกเบี้ยจากเงินคงเหลือหลังจากที่ทำการจ่ายขั้นที่ 1 ไปแล้ว วิธีคำนวณ

(จำนวนเงินต้นของสินค้าที่ต้องชำระ – จำนวนเงินขั้นต่ำที่ชำระไปแล้ว) x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ค้างชำระ ÷ 365 = จำนวนดอกเบี้ยในขั้นที่ 2

ปัจจัยที่ทำให้การผ่อนบัตรเครดิตเต็มจำนวน ไม่เท่ากับ การจ่ายบัตรเครดิตขั้นต่ำ

- ระยะเวลาในการชำระหนี้

- จำนวนดอกเบี้ยที่ต้องชำระ

- ค่าใช้จ่ายในการชำระหนี้

- ความเสี่ยงในการเป็นหนี้ระยะยาว

สิ่งที่ต้องรู้ก่อนมีบัตรเครดิตใบแรก

บัตรเครดิตจะมี ‘ระยะปลอดดอกเบี้ย’ เป็นบริการที่ธนาคารจะยังไม่คิดดอกเบี้ยจากค่างวดบัตรเครดิต ถ้าคุณสามารถชำระยอดทั้งหมดของบิลนั้นภายในระยะเวลาที่ธนาคารกำหนด แต่ถ้าคุณกดปุ่มจ่ายบัตรเครดิตขั้นต่ำ ระยะปลอดดอกเบี้ยจะหายไปในพริบตา เมื่อชำระบัตรเครดิตช้า คุณจะโดนธนาคารคิดค่าดอกเบี้ยทันที

เจ้าของบัตรเครดิตหลายคนเข้าใจว่าธนาคารคิดดอกเบี้ยบัตรเครดิต ณ วันที่เรากดปุ่มชำระขั้นต่ำ แต่ความจริงดอกเบี้ยในงวดนั้นจะถูกนำมาคำนวณตั้งแต่วันที่คุณใช้บัตรเครดิตซื้อสินค้า เช่น คุณทำการจ่ายบัตรเครดิตขั้นต่ำในวันที่ 30 มกราคม 2567 แต่ยอดที่คุณชำระเป็นค่าสินค้าที่ซื้อเมื่อวันที่ 1 มกราคม 2567 ธนาคารจะคิดดอกเบี้ยตั้งแต่วันที่ 1 มกราคม ไม่ใช่ 30 มกราคม รวมถึงการคิดค่าดอกเบี้ยนั้น จะคำนวณจากค่าใช้จ่ายทั้งหมด ไม่ใช่คำนวณจากราคาขั้นต่ำอย่างที่เราเข้าใจ

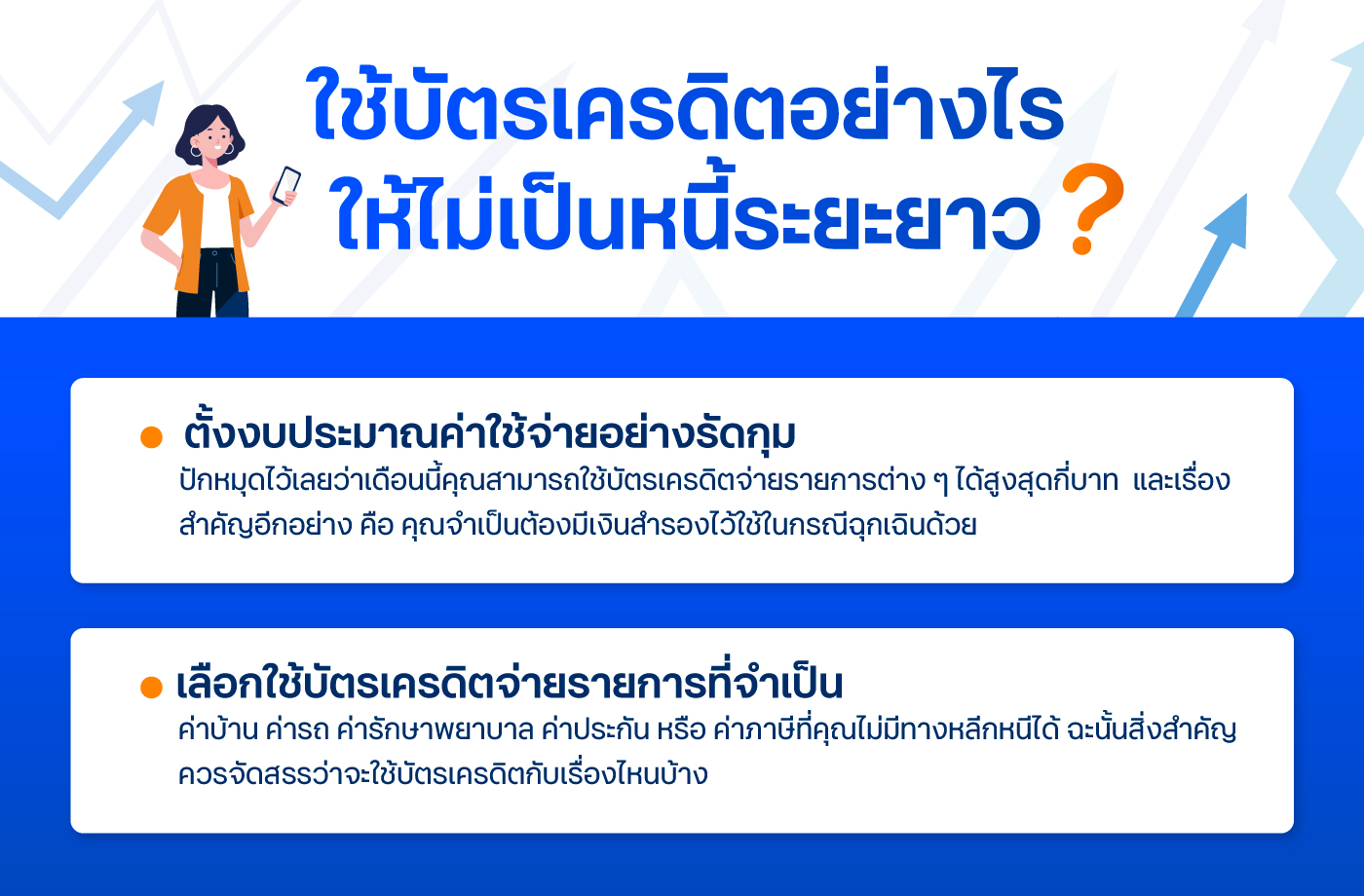

ใช้บัตรเครดิตอย่างไรให้ไม่เป็นหนี้ระยะยาว

- ตั้งงบประมาณค่าใช้จ่ายอย่างรัดกุม

ปักหมุดไว้เลยว่าเดือนนี้คุณสามารถใช้บัตรเครดิตจ่ายรายการต่าง ๆ ได้สูงสุดกี่บาท เมื่อถึงลิมิตคุณต้องห้ามใจไม่ให้มีค่าใช้จ่ายเพิ่มอีก อย่าลืมว่าราคาของที่คุณจ่ายด้วยบัตรเครดิตจะมาทักทายอีกทีตอนสิ้นเดือน เรื่องสำคัญอีกอย่าง คือ คุณจำเป็นต้องมีเงินสำรองไว้ใช้ในกรณีฉุกเฉิน ไม่มีใครรู้ว่าสถานการณ์เลวร้ายจะเกิดขึ้นตอนไหน คงไม่น่ายินดีหากมันเกิดขึ้นตอนที่วงเงินบัตรเครดิตหมด - เลือกใช้บัตรเครดิตจ่ายรายการที่จำเป็น

เมื่อถึงวันที่ได้เป็นเจ้าของบัตรเครดิต แสดงว่าถึงวัยที่คุณจะได้เจอกับค่าใช้จ่ายที่ไม่เคยเจอมาก่อนไม่ว่าจะเป็น ค่าบ้าน ค่ารถ ค่ารักษาพยาบาล ค่าประกัน หรือ ค่าภาษีที่คุณไม่มีทางหลีกหนีได้ ฉะนั้นการจัดสรรว่าจะใช้บัตรเครดิตกับเรื่องไหนจึงเป็นสิ่งสำคัญ

บัตรเครดิต ttb สิทธิประโยชน์สุดคุ้ม หากรู้จักใช้ให้เป็น ก็ช่วยลดโอกาสก่อหนี้ระยะยาว

ถ้าจะมีบัตรเครดิตสักใบ ต้องเลือกบัตรเครดิตที่ฟรีค่าธรรมเนียมแรกเข้าและค่าธรรมเนียมรายปี พร้อมโปรโมชันที่มอบสิทธิประโยชน์หลากหลาย คุ้มค่า ช่วยประหยัดได้จริง สิทธิพิเศษที่มาพร้อมบัตรเครดิตเป็นหนึ่งในเครื่องมือที่ช่วยให้สถานะทางการเงินของคุณอยู่ในสภาพคล่อง

นักช้อปมือใหม่ ช้อปให้เป็นและต้องจ่ายให้เต็ม กับสิทธิประโยชน์บัตรเครดิต ttb

- สิทธิ์ใช้ ttb so goood : บริการใจดี ttb so goood ที่ทุกบัตรเครดิตของ ttb มี โดยจะช่วยแบ่งเบาค่าใช้จ่ายตของคุณ ช้อปขั้นต่ำ 1,000 บาทขึ้นไป/เซลล์สลิป สามารถเลือกผ่อนบัตรเครดิตด้วยอัตราดอกเบี้ย 0% นาน 3 เดือนจากทุกร้านค้า สามารถทำรายการได้ด้วยตัวเองที่ แอป ttb touch บนมือถือของคุณ ไม่ต้องเดินทางไปสาขา อยู่ที่ไหน เมื่อไหร่ก็ทำได้ รายละเอียดเพิ่มเติม

- สิทธิ์รับโปรโมชันสุดคุ้ม : บัตรเครดิต ทีทีบี จัดแคมเปญสุดปัง ตอบโจทย์ทุกไลฟ์สไตล์ของลูกค้า ตั้งแต่ Enjoy Shopping ช้อปสุดคุ้มที่ห้างดัง /กินจริงจัง ร้านเด็ดเมนูอร่อย /Joy Ride ดูแลรถยนต์คู่ใจ /Let’s Go เที่ยวทั่วไทย พักใจสุดชิล /Home Space แต่งเติมบ้านสร้างความสุข /Be Well สุขภาพดีไร้กังวล รายละเอียดเพิ่มเติม

- สิทธิ์แลกของรางวัล (ttb rewards plus) : สามารถใช้เครดิตเงินคืนแลกรับรางวัล หลายหมวดหมู่ ตั้งแต่ บัตรส่วนลด การบริจาค การเงิน อาหารและท่องเที่ยว สุขภาพและความงาม รถและเครื่องยนต์ อุปกรณ์ไฟฟ้าและเทคโนโลยี รายละเอียดเพิ่มเติม

สำหรับบัตรเครดิตทุกประเภท ก่อนใช้โปรโมชันและสิทธิประโยชน์ควรอ่านรายละเอียดโปรโมชันและเงื่อนไขก่อนใช้สิทธิพิเศษทุกครั้ง

เจ้าของบัตรเครดิต ttb ทุกท่าน ควร “ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี” และไม่ให้พลาดโอกาสการเข้ารับสิทธิพิเศษที่ช่วยเซฟค่าใช้จ่าย หมั่นตรวจสอบเงื่อนไขและระยะเวลาในการร่วมกิจกรรมผ่านช่องทางของธนาคาร เช่น เว็บไซต์ของธนาคาร หรือ สอบถามรายละเอียดเพิ่มเติมที่ ttb Contact Center 1428

ที่มา

ตลาดหลักทรัพย์แห่งประเทศไทย

https://www.set.or.th/th/about/setsource/insights/article/347-credit-card-interest

ธนาคารแห่งประเทศไทย

https://www.bot.or.th/th/satang-story/digital-fin-lit/creditcard.html