- ดอกเบี้ยบัตรเครดิตคืออะไร ทำไมจึงโดนเรียกเก็บ?

- ไม่อยากเสียค่าดอกเบี้ยบัตรเครดิตควรทำอย่างไร

- บัตรเครดิต ttb สะดวก รวดเร็ว เปลี่ยนเรื่องเงินให้ชิลล์

บัตรเครดิตคือเครื่องมือที่ช่วยอำนวยความสะดวกในการซื้อสินค้าหรือบริการ สิทธิประโยชน์และโปรโมชันคือความพิเศษที่ทำให้บัตรเครดิตคุ้มค่ามากกว่าการใช้เงินสด แต่ไม่ว่าจะเป็นนักช้อปรุ่นเก๋าหรือคนที่เพิ่งมีบัตรเครดิตต่างก็เคยตกหลุมพราง ‘ดอกเบี้ยบัตรเครดิต’ เพราะขาดความเข้าใจอย่างแท้จริง บทความนี้จึงอยากแบ่งปันข้อมูลเกี่ยวกับการจัดการดอกเบี้ยบัตรเครดิต เพื่อให้นักช้อปมือใหม่หรือผู้ที่มีบัตรเครดิตอยู่แล้ว ได้เข้าใจความเป็นมาของดอกเบี้ยบัตรเครดิตมากขึ้น

รู้จักดอกเบี้ยบัตรเครดิต

ดอกเบี้ยบัตรเครดิต คือ อัตราดอกเบี้ยค่าบริการที่ผู้ให้บริการบัตรเครดิต ได้แก่ ธนาคารพาณิชย์และผู้ประกอบธุรกิจนอกเหนือจากสถาบันการเงิน เรียกเก็บจากลูกค้าเจ้าของบัตรเครดิต โดยคำนวณจากยอดค่าใช้จ่าย (เงินต้น) ของบัตรเครดิตใบนั้น ๆ ได้ผลลัพธ์ออกมาเป็นอัตราค่าบริการที่เรียกว่า ‘ดอกเบี้ยบัตรเครดิต’

สำหรับสาเหตุที่ทำให้เกิดดอกเบี้ยเครดิต มีตั้งแต่ความไม่เข้าใจหลักการคำนวณอัตราค่าบริการสินเชื่อ ไปจนถึงความผิดพลาดในการบริหารจัดการเงิน ดังนั้นไม่ว่าจะเป็นเจ้าของบัตรเครดิตคนไหนหรือแม้แต่ผู้ที่กำลังมองหาบัตรเครดิตใบแรก จำเป็นต้องศึกษาและทราบถึงสาเหตุที่ทำให้เกิดดอกเบี้ยบัตรเครดิต เพื่อป้องกันปัญหาหนี้สะสมระยะยาว

ระยะปลอดดอกเบี้ยในบัตรเครดิต คืออะไร

ก่อนที่จะไปทำความเข้าใจต้นตอของดอกเบี้ยบัตรเครดิต เราอยากให้คุณรู้จักกับระยะปลอดดอกเบี้ย สิ่งนี้คือสถานะที่บ่งบอกว่าบัตรเครดิตของคุณอยู่ในระยะปลอดภัย ธนาคารหรือผู้ประกอบการเจ้าของบัตรเครดิต จะไม่คิดดอกเบี้ยบัตรเครดิตของคุณ ในกรณีที่มีการเลื่อนระยะเวลาจ่ายค่าบัตรเครดิตออกไปช้ากว่ากำหนด แต่เจ้าของบัตรผู้นั้นต้อง ‘ชำระค่าใช้จ่ายเต็มจำนวน’ ในทุกรอบบิลเท่านั้น หากเมื่อไหร่ที่คุณเลือก ‘จ่ายบัตรเครดิตขั้นต่ำ’ ระยะปลอดดอกเบี้ยก็จะสิ้นสุดทันที

จ่ายบัตรเครดิตขั้นต่ำ คืออะไร ควรทำหรือไม่?

สำหรับใครที่กำลังศึกษาข้อมูลเพื่อประกอบการตัดสินใจสมัครบัตรเครดิตใบแรก มีอีกสิ่งหนึ่งที่คุณต้องทำความเข้าใจ นั่นคือจ่ายบัตรเครดิตขั้นต่ำ ปกติแล้วธนาคารหรือผู้ให้บริการบัตรเครดิตจะกำหนดให้ ‘ชำระค่าบัตรเครดิตเต็มจำนวน หรือ ชำระบัตรเครดิตขั้นต่ำ’

จ่ายขั้นต่ำบัตรเครดิต คือ การชำระค่าบัตรเครดิตไม่ครบตามค่าใช้จ่ายจริง ซึ่งผู้ให้บริการบัตรเครดิตจะกำหนดเปอร์เซ็นอัตราขั้นต่ำที่เจ้าของบัตรต้องจ่ายแตกต่างกันตามเงื่อนไขของบัตรเครดิตแต่ละใบ โดยในปัจจุบันสมาคมธนาคารแห่งประเทศไทย (ธปท.) กำหนดให้ผู้ถือบัตรเครดิตชำระขั้นต่ำอยู่ที่ 8% ของค่าใช้จ่ายเต็มจำนวนในรอบบิลนั้น ๆ

ตัวอย่าง

รอบบิลเดือนมีนาคมมีการเรียกเก็บค่าบัตรเครดิตเต็มจำนวนอยู่ที่ 10,000 บาท แต่เจ้าของบัตรเลือกจ่ายแค่ขั้นต่ำจำนวน 800 บาท (8%) ทำให้รอบบิลมกราคม เหลือค่าบัตรเครดิตที่ยังไม่ได้จ่ายอยู่ 9,200 บาท โดยเงินคงเหลือจำนวนนี้จะถูกนำไปคิดดอกเบี้ยบัตรเครดิต โดยค่าอัตราดอกเบี้ยบัตรเครดิตอยู่ที่ 16% ต่อปี

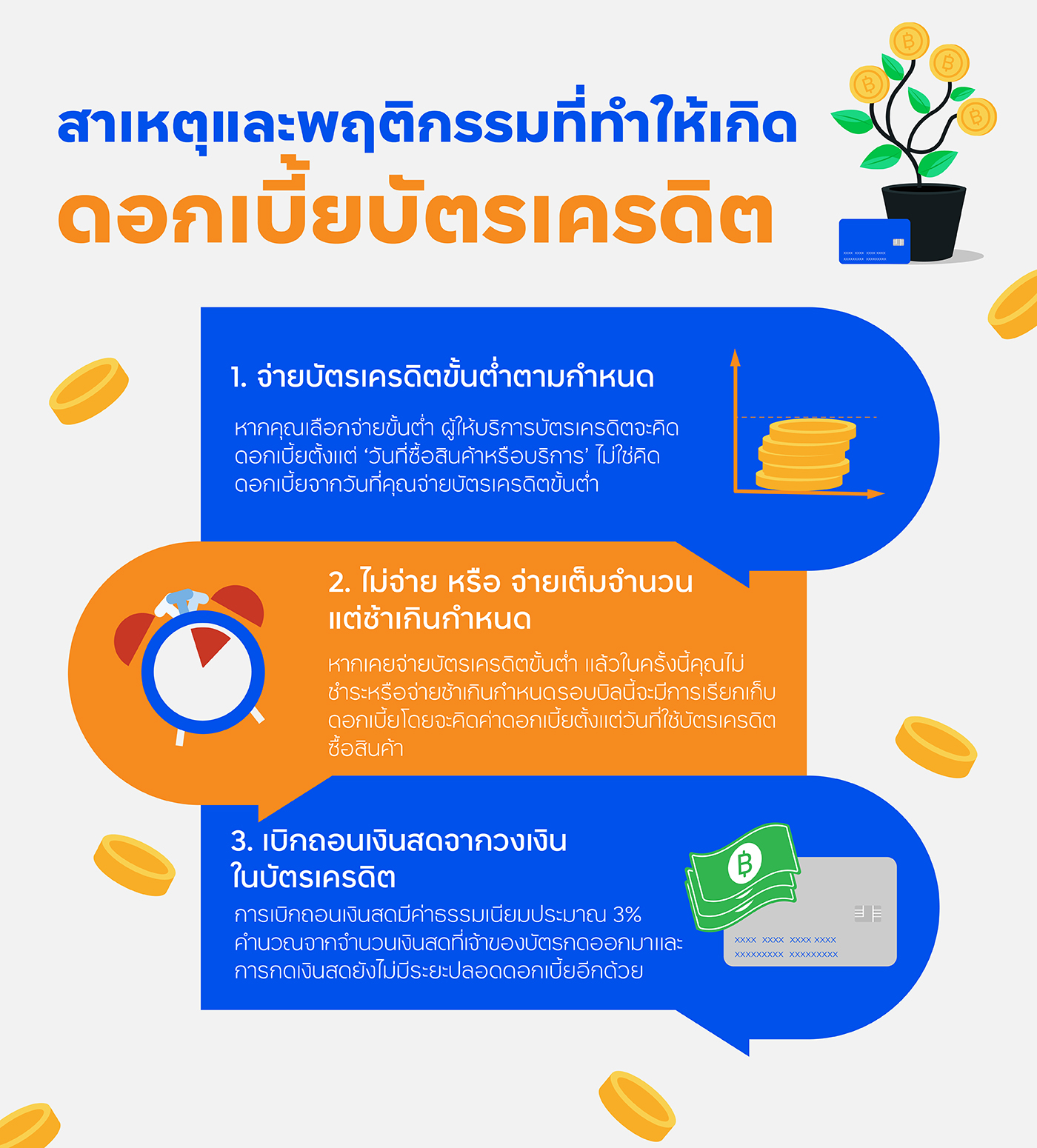

สาเหตุและพฤติกรรมที่ทำให้เกิดดอกเบี้ยบัตรเครดิต

- จ่ายบัตรเครดิตขั้นต่ำตามกำหนด

หากคุณไม่สามารถชำระบัตรเครดิตเต็มจำนวนและเลือกจ่ายขั้นต่ำ ผู้ให้บริการบัตรเครดิตจะคิดดอกเบี้ยตั้งแต่ ‘วันที่ซื้อสินค้าหรือบริการ’ ไม่ใช่คิดดอกเบี้ยจากวันที่คุณจ่ายบัตรเครดิตขั้นต่ำ เรื่องนี้แม้แต่ผู้ที่ใช้บัตรเครดิตมาได้สักระยะหนึ่ง ยังมีความเข้าใจคลาดเคลื่อน ดังนั้นนักช้อปมือใหม่จำเป็นต้องนึกถึงเรื่องนี้อยู่เสมอ เพื่อป้องกันโอกาสก่อหนี้สะสมระยะยาว - ไม่จ่าย หรือ จ่ายเต็มจำนวนแต่ช้าเกินกำหนด

หากเคยมีประวัติการจ่ายบัตรเครดิตขั้นต่ำ แล้วในครั้งนี้คุณไม่ชำระหรือจ่ายช้าเกินกำหนด รอบบิลนี้จะมีการเรียกเก็บดอกเบี้ย เพราะบัตรสิ้นสภาพระยะปลอดดอกเบี้ยไปตั้งแต่ครั้งแรกที่จ่ายขั้นต่ำ ซึ่งในกรณีนี้ที่คุณจ่ายช้ากว่ากำหนด ทำให้จำนวนวันที่นำมาคำนวณดอกเบี้ยเพิ่มขึ้น โดยจะคิดค่าดอกเบี้ยตั้งแต่วันที่ใช้บัตรเครดิตซื้อสินค้า ถึงก่อนวันที่คุณชำระค่าบัตรเครดิตในบิลนั้น ๆ นอกจากนี้ยังมีค่าธรรมเนียมการทวงหนี้ที่ต้องจ่ายให้กับผู้ให้บริการบัตรเครดิต ราคาประมาณ 100 บาท (เงื่อนไขตามผู้ให้บริการบัตรเครดิต) โดยเจ้าของบัตรที่ชำระค่าบัตรเครดิตช้ามากกว่า 90 วันขึ้นไป ค่าชำระบัตรเครดิตจำนวนนี้จะกลายเป็นหนี้เสียและติดเครดิตบูโรโดยอัตโนมัติ - เบิกถอนเงินสดจากวงเงินในบัตรเครดิต

นักช้อปมือใหม่อาจยังไม่ทราบว่าในบัตรเครดิตมีเครื่องมือการเบิกถอนเงินสดจากวงเงินในบัตรเครดิต หรืออธิบายง่าย ๆ ก็คือการเปลี่ยนวงเงินในบัตรให้เป็นเงินสดที่จับต้องได้ ซึ่งต่างจากการนำบัตรเครดิตไปรูดซื้อสินค้าโดยตรง ผู้ให้บริการจะกำหนดขั้นต่ำการกดเงินสดต่างกัน ไม่ว่าจะเป็น 1,000 บาท, 10,000 บาทหรือไม่มีขั้นต่ำ การเบิกถอนเงินสดมีค่าธรรมเนียมประมาณ 3% คำนวณจากจำนวนเงินสดที่เจ้าของบัตรกดออกมา (ค่าธรรมเนียมขึ้นอยู่กับผู้ให้บริการบัตรเครดิต และประเภทของบัตรเครดิต) และการกดเงินสดยังไม่มีระยะปลอดดอกเบี้ยอีกด้วย ทำให้การเบิกถอนเงินสดแต่ละครั้งมีค่าใช้จ่ายที่มากกว่าการใช้บัตรเครดิตปกติ

ทำอย่างไรไม่ให้เกิดดอกเบี้ยบัตรเครดิต

- ใช้บัตรเครดิตจ่ายสินค้าและบริการที่จำเป็น

แม้จะมีคนเคยพูดว่าการมีบัตรเครดิตเป็นต้นเหตุของการมีหนี้ เรื่องนี้ไม่ใช่ความจริงทั้งหมด การมีบัตรเครดิตใบแรกคือการเริ่มต้นวางแผนการเงิน หากใช้บัตรเครดิตจ่ายสินค้าและบริการที่จำเป็น มันจะช่วยให้คุณมีเงินสำรองไว้ใช้ในกรณีฉุกเฉิน ไม่ต้องควักเงินก้อนจ่ายสินค้าที่มีราคาสูงและยังสะดวกต่อการบริหารจัดการเงินในแต่ละเดือน เพราะผู้ให้บริการบัตรเครดิตจะเก็บหลักฐาน ข้อมูลรายจ่ายทุกรายการ ทำให้เจ้าของบัตรง่ายต่อการควบคุมและจัดสรรเงินในกระเป๋าอย่างที่ไม่ต้องพึ่งพาบัญชีรายรับรายจ่ายให้ยุ่งยาก แต่ถ้าคุณใช้บัตรเครดิตอย่างไม่รอบคอบ ค่าบัตรเครดิตจะเยอะขึ้น เงินสำรองจะน้อยลง และเมื่อถึงวันที่คุณไม่สามารถชำระบัตรเครดิตเต็มจำนวน ดอกเบี้ยบัตรเครดิตก็จะเริ่มก่อตัวกลายเป็นหนี้สะสมในที่สุด - วางแผนและกำหนดงบการใช้บัตรเครดิต

นอกจากการใช้บัตรเครดิตไม่ให้เกินวงเงินที่ธนาคารหรือผู้ให้บริการบัตรเครดิตกำหนดไว้ เจ้าของบัตรควรตั้งงบประมาณการใช้บัตรเครดิตในแต่ละรอบบิล วางแผนและจัดสรรค่าใช้จ่ายให้เหมาะสม เมื่อยอดค่าใช้จ่ายถึงลิมิตที่ตั้งไว้ต้องเด็ดขาดกับตัวเอง พยายามรัดกุมเพื่อไม่ให้เกิดค่าใช้จ่ายที่ไม่จำเป็นขึ้นมาอีก - ชำระบัตรเครดิตเต็มจำนวนตามกำหนด

ในทุกรอบบิลที่เรียกเก็บอัตราค่าชำระบัตรเครดิต เจ้าของบัตรไม่ควรจ่ายขั้นต่ำ หรือ จ่ายช้าเกินกำหนด การกระทำเช่นนี้เป็นสาเหตุของดอกเบี้ยบัตรเครดิตโดยตรง หากไม่ใช่เหตุการ์ณฉุกเฉินเราไม่แนะนำให้คุณเลือกจ่ายบัตรเครดิตขั้นต่ำ เพื่อให้บัตรของคุณคงสภาพอยู่ในระยะปลอดดอกเบี้ยได้นานที่สุด เพราะเมื่อเกิดเหตุสุดวิสัยที่ทำให้ไม่สามารถชำระบัตรเครดิตเต็มจำนวน ‘ระยะปลอดดอกเบี้ย’ จะได้ช่วยแบ่งเบาภาระค่าใช้จ่ายของผู้ถือบัตรเครดิต - หลีกเลี่ยงการเบิกถอนเงินสดด้วยบัตรเครดิต

แม้ว่าการกดเงินสดจากบัตรเครดิตจะดูน่าสนใจเพียงใด แต่เราอยากให้คุณไตร่ตรองอย่างถี่ถ้วนก่อนตัดสินใจ เพราะการกดเงินสดมีค่าใช้จ่ายมากกว่าการใช้บัตรเครดิตธรรมดา เช่น ค่าภาษีมูลค่าเพิ่ม และค่าธรรมเนียม 3% ของจำนวนเงินสดที่เบิกถอน (เงื่อนไขตามผู้ให้บริการบัตรเครดิต) หากคุณไม่สามารถชำระค่าบริการเหล่านี้ได้ทั้งหมด การเบิกถอนเงินสดก็อาจเป็นต้นตอที่ก่อดอกเบี้ยบัตรเครดิต - เลือกบัตรเครดิตที่มีสิทธิประโยชน์คุ้มค่า

บัตรเครดิตคือเครื่องมือที่ช่วยอำนวยความสะดวกในการซื้อสินค้าและบริการ ดังนั้นผู้ให้บริการบัตรเครดิตมักจะร่วมมือกับธุรกิจหลากหลายประเภท เพื่อออกโปรโมชันกระตุ้นให้ผู้คนจับจ่ายใช้สอยด้วยบัตรเครดิต เช่น ผ่อนดอกเบี้ย 0% หรือ ผ่อนนาน 10 เดือน (เงื่อนไขและรายละเอียดขึ้นอยู่กับประเภทบัตรเครดิต) ดังนั้นก่อนที่จะรูดบัตร คุณควรตรวจสอบโปรโมชันให้รอบคอบเพื่อปกป้องสิทธิ์ที่เราควรจะได้ และสำหรับนักช้อป มือใหม่ที่กำลังจะมีบัตรเครดิตใบแรก บัตรใบนั้นควรมีสิทธิประโยชน์ที่คุ้มค่า ไม่ว่าจะเป็นคะแนนสะสมเพื่อแลกรางวัล เครดิตเงินคืนหรือฟรีค่าธรรมเนียมแรกเข้าและรายปี

บัตรเครดิต ทีทีบี เปลี่ยนเรื่องเงินให้ชิลล์

ไม่ว่าคุณจะเป็นนักช้อปมือใหม่หรือมีบัตรเครดิตอยู่แล้ว แต่อยากได้บัตรเครดิตที่ให้สิทธิประโยชน์อย่างคุ้มค่าเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายช่วยลดโอกาสการเกิดดอกเบี้ยบัตรเครดิต เราขอแนะนำให้รู้จักบัตรเครดิต ทีทีบี โซ ชิลล์ที่ฟรีค่าธรรมเนียมแรกเข้าและรายปี สมัครด้วยตัวเองได้ง่ายๆ ไม่ต้องเสียเวลาออกไปสาขาแค่สมัครบัตรเครดิตออนไลน์ รู้ผลการอนุมัติด้วย SMS ภายใน 7 วัน

สิทธิประโยชน์สำหรับผู้ที่สมัครบัตรเครดิต ทีทีบี โซ ชิลล์

- เปลี่ยนเรื่องเงินให้ชิลล์ได้ด้วยบัตรเครดิต ทีทีบี โซ ชิลล์

- ฟรี !! ค่าธรรมเนียมเมื่อกดเงินสด 3% ทุกรายการ

- สิทธิ์รับดอกเบี้ยพิเศษ 3 รอบบัญชีแรก

- เมื่อจ่ายบิลตรงเวลา รับเงินคืน 5% จากดอกเบี้ยที่เรียกเก็บ (ตั้งแต่รอบบัญชีที่ 4 เป็นต้นไป)

- แบ่งจ่ายนาน 6 เดือน หรือ 10 เดือน

- ค่าดอกเบี้ยเพียง 0.69%/เดือน ใช้ได้ทุกรายการที่มียอดใช้จ่ายตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป

- ฟรี! ความคุ้มครองประกันอุบัติเหตุ วงเงินคุ้มครองสูงสุด 6 ล้านบาท

- ฟรีค่าธรรมแรกเข้าและธรรมปลายปี

อ่านรายละเอียดการใช้สิทธิประโยชน์ได้ที่ https://www.ttbbank.com/th/personal/spend-save/card-type/ttb-so-chill

พิเศษ ttb so goood ดอกเบี้ย 0% นาน 3 เดือน

ผู้ถือบัตรเครดิต ttb ทุกรายเมื่อใช้จ่าย ทุกรายการทุกร้านค้า ตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป สามารถใช้บริการ ttb so goood เพื่อรับสิทธิพิเศษ แบ่งชำระนาน 3 เดือนด้วยดอกเบี้ย 0% ใช้บริการง่าย ๆ ในแอป ttb touch บนมือถือ สะดวก รวดเร็ว ไม่ต้องเดินทางไปสาขา ที่ไหนเมื่อไหร่ก็รับสิทธิประโยชน์ได้ทันที

ttb so goood เอาใจนักช้อป

ใช้บัตรเครดิตซื้อสิ้นค้าทุกร้าน

รับสิทธิ์แบ่งจ่าย 3 เดือน ดอกเบี้ย 0% (เมื่อใช้จ่ายขั้นต่ำ 1,000 บาทขึ้นไป/เซลลสลิป) เงื่อนไขเป็นไปตามที่ธนาคารกำหนด

สมัครบัตรเครดิตออนไลน์และดูรายละเอียดเพิ่มเติม คลิก !

https://www.ttbbank.com/th/personal/credit-cards

สำหรับผู้ที่สนใจเป็นเจ้าของบัตรเครดิต ttb ฟรีค่าธรรมเนียมแรกเข้าและรายปี สามารถศึกษารายละเอียดบัตรเครดิต หรือ สมัครบัตรเครดิตออนไลน์ บนเว็บไซต์ของธนาคารและในแอป ttb touch สามารถสมัครบัตรเครดิตด้วยตัวเองที่ไหน เมื่อไหร่ก็ได้ ไม่ต้องเสียเวลามาสาขา

ผู้ถือบัตรเครดิต ttb ควร “ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี” และไม่ให้พลาดสิทธิพิเศษที่ช่วยเซฟค่าใช้จ่าย ควรตรวจสอบเงื่อนไขและระยะเวลาในการร่วมกิจกรรมผ่านช่องทางของธนาคาร เช่น เว็บไซต์ของธนาคาร หรือสอบถามรายละเอียดเพิ่มเติมที่ ttb Contact Center 1428

ที่มา

ตลาดหลักทรัพย์แห่งประเทศไทย

https://www.set.or.th/th/education-research/education/happymoney/glossary/credit-card-interest?lang=th