เมื่อเราพูดถึงเงินออมหลังเกษียณ มักเป็นเงินออมก้อนที่หลายคนไม่ได้ให้ความสำคัญมากสักเท่าไหร่นัก เนื่องจากคิดว่าเป็นเรื่องที่ไกลตัว อาจเพราะมีภาระรายจ่ายอื่น ๆ ในการสร้างความมั่นคงให้กับชีวิตที่เร่งด่วนมากกกว่าการแบ่งเงินเก็บเพื่อใช้ในระยะยาวหลังอายุ 60 ปี แต่ที่จริงแล้วยิ่งเราเริ่มลงมือออมเงินก้อนนี้ได้เร็วเท่าไหร่ ยิ่งทำให้การเก็บเงินเพื่อใช้จ่ายหลังเกษียณของเราเป็นเรื่องง่ายมากยิ่งขึ้น

มาดูกันว่าในความไม่เร่งด่วนของเงินเก็บวัยเกษียณ มีเรื่องอะไรบ้างที่เราควรรู้เพื่อเตรียมพร้อมวางแผนเงินก้อนสำคัญนี้

ยิ่งวางแผนการเงินเร็ว ยิ่งเกษียณอายุได้เร็ว

ในปัจจุบันนี้หลายคนไม่รอให้ถึงวัย 60 ปี แล้วค่อยเกษียณอายุ แต่เลือกที่จะเกษียณตัวเองในวัยที่น้อยกว่า การวางแผนเงินออมวัยเกษียณจึงเป็นเรื่องที่มีความสำคัญอย่างยิ่ง เพราะยิ่งเราเห็นภาพชัด เห็นจำนวนปีในการหาเงินที่ชัดเจนมากเท่าไหร่ เราก็จะสามารถคาดการณ์จำนวนเงินที่ต้องเก็บออมได้ชัดเจนเท่านั้น

อายุที่มากขึ้น มาพร้อมกับรายจ่ายด้านสุขภาพที่มากขึ้น

ปฏิเสธไม่ได้ว่าความเสี่ยงที่มาพร้อมกับอายุที่มากขึ้น ก็คือความเสื่อมถอยของสุขภาพ เพราะฉะนั้นในวัยหลังเกษียณ 60 ปี หรือน้อยกว่านั้น จึงมีความจำเป็นต้องเตรียมเงินสำหรับค่ารักษาพยาบาลหรืออุบัติเหตุที่อาจเกิดขึ้นได้ทุกเวลา ทางที่ดีควรทำประกันอุบัติเหตุและประกันสุขภาพติดตัวไว้ด้วยเพื่อเป็นเกราะป้องกันตัว ตั้งแต่ตอนอายุยังน้อย ทั้งยังช่วยให้เราสามารถจัดการวางแผนเงินออมหลังเกษียณได้ดียิ่งขึ้น เพราะจะสามารถคำนวณค่าเบี้ยประกันได้ว่าต้องจ่ายกี่ปี ปีละเท่าไหร่

เงินหลังเกษียณ ต้องออมเท่าไหร่ถึงรอด ?

มาถึงตรงนี้แล้วหลายคนอาจสงสัยว่าเราต้องมีเงินมากขนาดไหนถึงจะสามารถใช้ชีวิตวัยเกษียณได้อย่างอุ่นใจ มาลองคำนวณไปด้วยกัน แต่ก่อนอื่นต้องตอบคำถามเหล่านี้ให้ได้ก่อนนะ

- ตั้งเป้าไว้ว่าเราจะทำงานหาเงินอีกกี่ปีก่อนเกษียณ?

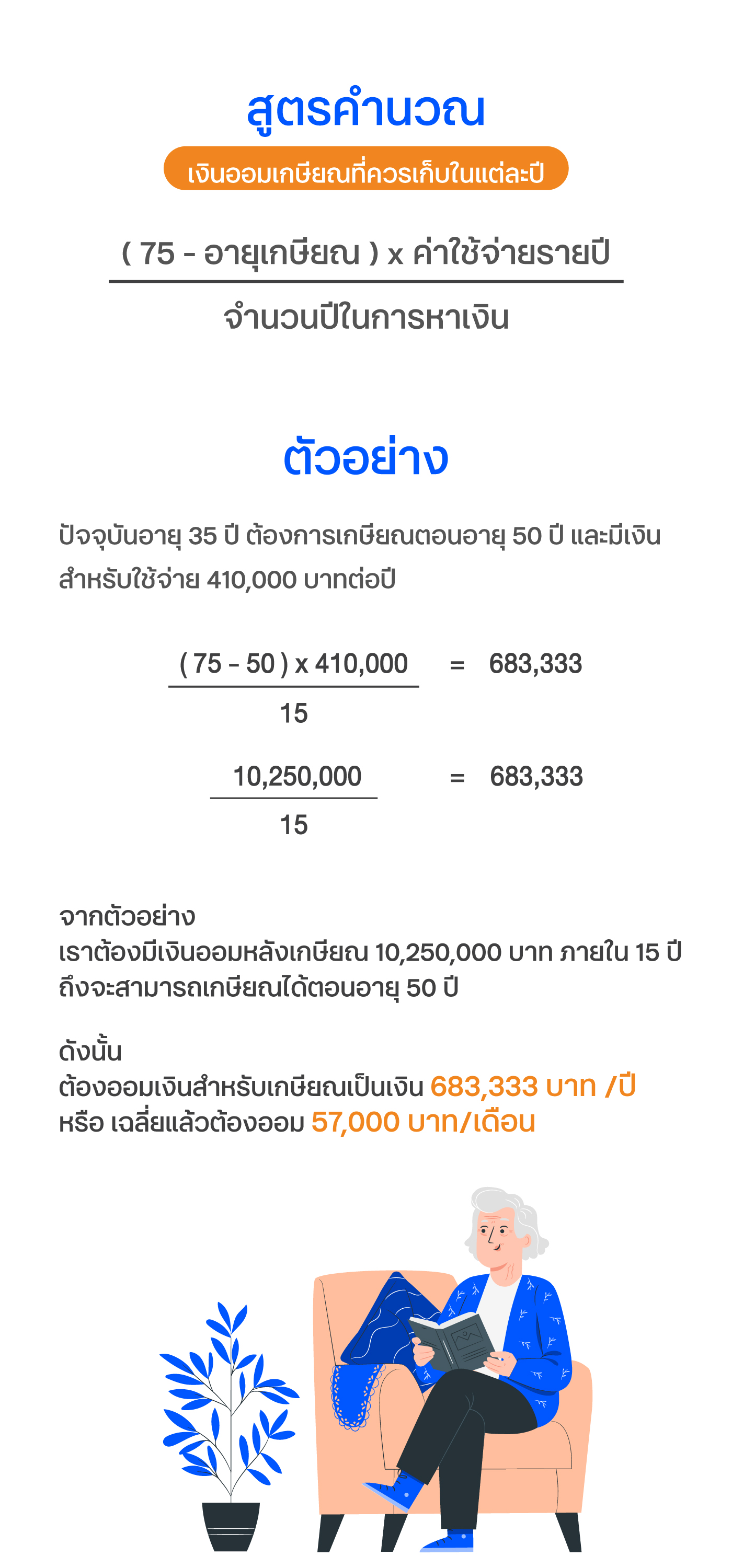

เช่น ตอนนี้อายุ 35 คิดว่าจะทำงานไปจนถึงอายุ 50 แล้วจึงเกษียณตัวเอง เท่ากับว่าเราจะมีเวลาหาเงินอีก 15 ปี - ค่าใช้จ่ายรายปีในการชีวิตแบบมีความสุขกี่บาท ?

ลองคิดแยกย่อยเป็นรายเดือนว่าจำนวนเงินเท่าไหร่ที่เราคิดว่าสามารถกินอยู่ในชีวิตประจำวันได้อย่างอุ่นใจ สามารถไปเที่ยวต่างจังหวัด ไปทำบุญ ไปใช้กับงานอดิเรกได้อย่างไม่เดือดร้อน และอย่าลืมคำนวณค่าประกันชีวิต ประกันสุขภาพ หรือหนี้สินอื่น ๆ ที่ต้องจ่ายอยู่ในวัยหลังเกษียณด้วยนะ เช่น คิดว่า 30,000 บาทต่อเดือนเพียงพอสำหรับการใช้ชีวิตอย่างอุ่นใจ นั่นแปลว่า 1 ปีต้องมีเงินเก็บ 360,000 บาท ในแต่ละปีต้องจ่ายเบี้ยประกันสุขภาพปีละ 30,000 บาท ประกันชีวิตปีละ 20,000 บาท เพราะฉะนั้นค่าใช้จ่ายรายปีจะเท่ากับ 410,000 บาท

ถ้าตอบได้แล้วลองใช้สูตรนี้คำนวณมาลองคิดตามสูตรคำนวณนี้กันดู

จากตัวอย่างนี้เราต้องมีในงบเงินออมหลังเกษียณคือ 10,250,000 บาท เรามีเวลาทำงานหาเงินอีก 15 ปี เพราะฉะนั้นในแต่ละปี เราต้องแบ่งเงินออมสำหรับเงินเกษียณ 683,333 บาท หรือเฉลี่ยแล้วออมเดือนละ 57,000 บาท

แม้จะเป็นตัวเลขที่สูง แต่นั่นเป็นความจริงที่เราทุกคนต้องเผชิญ วิธีที่ง่ายที่สุดก็คือการแบ่งเงินไว้ออมในบัญชีออมทรัพย์ที่มีดอกเบี้ยสูง ที่ทีเอ็มบีธนชาต เรามีบัญชี ทีทีบี โนฟิกซ์ บัญชีที่เหมาะอย่างยิ่งสำหรับการออมเพื่อเตรียมเกษียณ เพราะมีบริการตั้งเป้าหมายการออม (savings goal) และยังให้ดอกเบี้ยรวมโบนัสสูง ตั้งแต่ฝากบาทแรก ช่วยให้เราเห็นดอกผลของเงินออมของเราได้ตลอดผ่านแอป ttb touch เช่น เราอาจจะออมเดือนละ 5,000 และค่อย ๆ เพิ่มมาเดือนละ 10,000 เมื่อออมต่อเนื่อง 20-30 ปี ก็จะช่วยให้ดอกเบี้ยดอกเบี้ยทบต้น ทำให้เงินในบัญชีของเรางอกเงยเป็นทวีคูณ แค่นี้เราก็สามารถประมาณการช่วงอายุที่เราจะเกษียณตัวเองได้แล้ว