หลายคนอดทนทำงานเก็บเงินเพื่อซื้อบ้าน ช่วงแรก ๆ ที่ผ่อนจ่ายก็ยังแฮปปี้ เพราะได้โปรโมชั่นดอกเบี้ย 1-3 ปีแรก แต่หลังจากนั้นก็หน้าซีดเพราะต้องเจอสภาวะ “หมดโปร” เมื่อดอกเบี้ยสูงขึ้น ค่างวดที่เคยจ่ายอยู่เหมือนเดิม ก็กลายเป็นไปตัดดอกเบี้ยซะเยอะ ผ่อนตั้งนานแต่ต้นแทบไม่ลด ถ้าอยากให้เงินต้นลดเยอะขึ้น เราก็ต้องจ่ายค่างวดเพิ่มขึ้น เปรียบเหมือนวิ่งขึ้นเขา ถ้าเรายังใช้ความเร็วเท่าเดิมก็จะได้ระยะทางไม่ไกลมาก

วันนี้เราขอแนะนำให้รู้จักกับฮีโร่ของคนเป็นหนี้บ้าน นั่นก็คือการ รีไฟแนนซ์บ้าน ที่จะช่วยให้เราประหยัดดอกเบี้ยได้เยอะ ทำให้เราถึง “เส้นชัย” ปลดหนี้บ้านได้เร็วขึ้นแน่นอน

รีไฟแนนซ์บ้านคืออะไร?

“การรีไฟแนนซ์บ้าน” คือการยื่นขอกู้สินเชื่อบ้านหรือคอนโด กับธนาคารใหม่ ด้วยเงื่อนไขการผ่อนชำระที่ดีกว่าเดิม เช่น อัตราดอกเบี้ย ที่ทำให้เราผ่อนบ้านหมดไวขึ้นเป็นเจ้าของบ้านได้เร็วขึ้น หรือยอดผ่อนชำระต่อเดือนลดลง ช่วยลดภาระค่างวด และผ่อนได้สบายขึ้น

ข้อดีของการรีไฟแนนซ์บ้าน

- อัตราดอกเบี้ยเงินกู้ใหม่ที่ถูกกว่า ทำให้เราผ่อนชำระด้วยดอกเบี้ยถูกลงกว่าเดิม

- ลดภาระค่างวด ทำให้จำนวนเงินที่ต้องผ่อนต่อเดือนลดลง หรือถ้าเรายังสามารถจ่ายค่างวดได้สูงเท่าเดิม ก็จะตัดเงินต้นได้มากขึ้น

- ส่วนต่างจากยอดผ่อนชำระที่ลดลง ทำให้มีเงินเหลือไปใช้จ่ายส่วนอื่น ๆ ได้มากขึ้น

- บางกรณีอาจได้วงเงินกู้เพิ่มจากยอดคงค้างเดิม (อย่าลืมดูความสามารถของเราด้วยว่า ถ้าได้วงเงินกู้เพิ่มแล้วจะผ่อนไหวหรือเปล่า)

ข้อควรคิดก่อนรีไฟแนนซ์บ้าน

-

การย้ายไฟแนนซ์บ้านก็มีต้นทุน เพราะเราต้องย้ายสินเชื่อไปธนาคารใหม่ ก็จะต้องมีค่าใช้จ่าย เช่น ค่าจดจำนอง ค่าอากรแสตมป์ ค่าประกันอัคคีภัย ค่าประเมินราคาหลักทรัพย์ รวมถึงค่าธรรมเนียมอื่น ๆ

-

สินเชื่อกับธนาคารเดิมอาจมีเงื่อนไขห้ามปิดสัญญาภายในกี่ปี หากเรารีไฟแนนซ์ไปธนาคารอื่นก่อนครบกำหนดตามเงื่อนไข ก็ต้องเสียค่าปรับ

-

อย่าเพิ่งตื่นเต้นกับอัตราดอกเบี้ยใหม่ จนมองข้ามเงื่อนไขอื่น ๆ เช่น ระยะเวลาการกู้เงิน วงเงินสินเชื่อ อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกและเฉลี่ยตลอดอายุสัญญา ค่าธรรมเนียมอะไรบ้างที่เราต้องจ่ายเอง มีข้อกำหนดอะไรหรือไม่

-

ก่อนเลือกธนาคารที่จะรีไฟแนนซ์ ควรนำแต่ละทางเลือกมาเปรียบเทียบให้รอบด้าน ข้อเสนอที่ได้รับต้องดีกว่าเดิม ทั้งในแง่ดอกเบี้ย ค่าใช้จ่ายต่าง ๆ ตลอดจนเงื่อนไขเรื่องระยะเวลากู้ วงเงินกู้ และความสะดวกในการติดต่อทำธุรกรรม

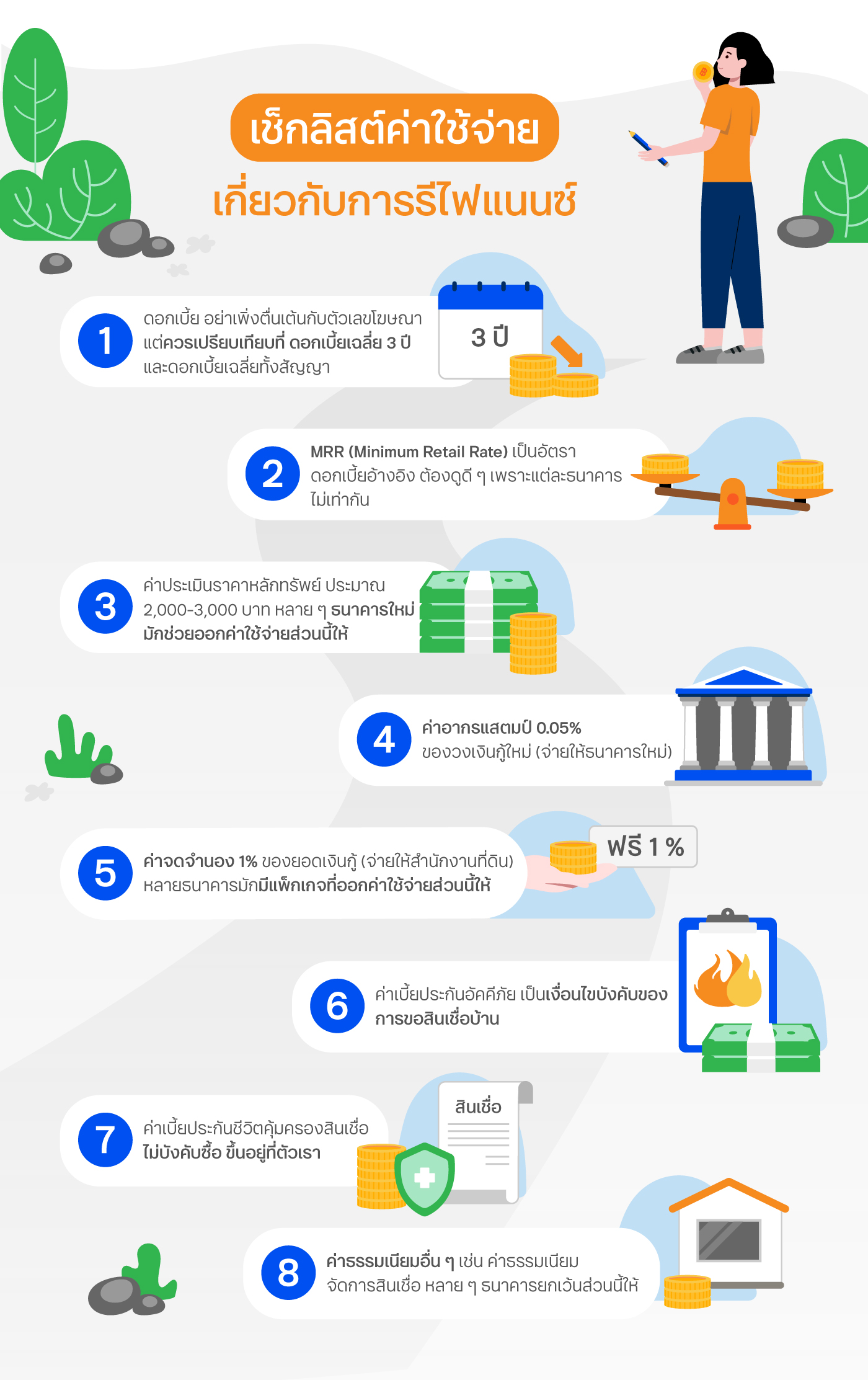

เช็กลิสต์ค่าใช้จ่ายเกี่ยวกับการรีไฟแนนซ์บ้าน

มีหลายเรื่องที่เราอาจยังไม่รู้ความหมาย หรือลืมคิดไป ลองมาเช็กกันก่อน

-

อย่าเพิ่งรีบตัดสินใจเมื่อเห็นรีไฟแนนซ์อัตราดอกเบี้ยต่ำเป็นพิเศษ เพราะธนาคารอาจให้แค่ 6-12 เดือนแรกเท่านั้น ต้องดูอัตราดอกเบี้ยเฉลี่ย 3 ปี และอัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญา

-

MRR หรือ Minimum Retail Rate เป็นอัตราดอกเบี้ยอ้างอิงสำหรับสินเชื่อต่าง ๆ หากธนาคารแห่งหนึ่งบอกว่า สินเชื่อบ้าน อัตราดอกเบี้ย MRR-3.50% เราก็ต้องไปดูประกาศของธนาคารล่าสุดว่า ณ เวลานั้น MRR อยู่ที่เท่าไหร่ แล้วมาคำนวณก็จะได้คำตอบ หรือบางธนาคารอาจใช้ MLR หรือ Minimum Loan Rate เป็นตัวอ้างอิงแทน ก็ต้องคำนวณและเปรียบเทียบกันดี ๆ อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้

-

ค่าประเมินราคาหลักทรัพย์ ประมาณ 2,000-3,000 บาท หลาย ๆ ธนาคารใหม่มักช่วยออกค่าใช้จ่ายส่วนนี้ให้

-

ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ใหม่ (จ่ายให้ธนาคารใหม่)

-

ค่าจดจำนอง 1% ของยอดเงินกู้ (จ่ายให้สำนักงานที่ดิน) หลายธนาคารมักมีแพ็กเกจสินเชื่อแบบที่ออกค่าใช้จ่ายส่วนนี้ให้ด้วย

-

ค่าเบี้ยประกันอัคคีภัย เป็นเงื่อนไขบังคับของการขอสินเชื่อบ้าน

-

ค่าเบี้ยประกันชีวิตคุ้มครองสินเชื่อ ไม่บังคับ ขึ้นอยู่กับเราว่าอยากซื้อหรือไม่

-

ค่าธรรมเนียมอื่น ๆ เช่น ค่าธรรมเนียมจัดการสินเชื่อ หลาย ๆ ธนาคารยกเว้นส่วนนี้ให้

ตัวอย่างการคำนวณ การรีไฟแนนซ์บ้านช่วยให้ประหยัดค่าดอกเบี้ยบ้านได้อย่างไร

กรณีที่ 1.) เราผ่อนกับธนาคารเดิมต่อไปในปีที่ 4-6 ชำระดอกเบี้ยของสินเชื่อบ้านก้อนเดิม

ยอดหนี้คงเหลือ 2,633,000 บาท

อัตราดอกเบี้ย 4.72% ต่อปี

ดอกเบี้ยที่ต้องจ่าย (ปีที่ 4-6) 356,758 บาท

กรณีที่ 2.) เราเลือกรีไฟแนนซ์สินเชื่อบ้าน จะช่วยประหยัดดอกเบี้ย ในช่วง 3 ปีแรก

ยอดหนี้คงเหลือ 2,633,000 บาท

อัตราดอกเบี้ยปีที่ 1-3 อยู่ที่ 2.70% ต่อปี

อัตราดอกเบี้ยปีที่ 4 เป็นต้นไป 4.65% ต่อปี

ดังนั้น ในช่วง 3 ปีแรก จะต้องจ่ายดอกเบี้ย 197,747 บาท

ดังนั้น เมื่อนำช่วงเวลา 3 ปี มาเปรียบเทียบกับ (ปีที่ 4-6 ของสินเชื่อเดิม กับปีที่ 1-3 ของรีไฟแนนซ์) และหักค่าใช้จ่ายจดจำนอง (1%) ที่จะเกิดขึ้นจากการรีไฟแนนซ์ อีก 26,330 บาท เท่ากับ การรีไฟแนนซ์สินเชื่อก้อนนี้ เราจะประหยัดดอกเบี้ยได้ 132,681 บาท (อาจต้องพิจารณาเงื่อนไขอื่น ๆ ของสินเชื่อแต่ละธนาคารประกอบด้วยนะครับ)

เห็นได้ชัดว่า “การรีไฟแนนซ์บ้าน” ช่วยให้ลดภาระสินเชื่อบ้านก้อนโตลดลง สามารถผ่อนต่อเดือนได้สบาย ๆ ช่วยให้ปลดหนี้ได้เร็วขึ้น เหมาะกับคนที่เป็นหนี้บ้านในช่วงเศรษฐกิจอย่างนี้มาก ๆ

แต่นอกจากการรีไฟแนนซ์ ยังมีอีกหนึ่งทางเลือกที่น่าสนใจ คือการลองปรึกษาธนาคารเดิมดูก่อน ถ้าเราเป็นลูกค้าที่มีประวัติการผ่อนชำระที่ดี ก็มักจะได้รับข้อเสนอดอกเบี้ยพิเศษ ซึ่งอาจคุ้มกว่าการรีไฟแนนซ์ก็ได้ ดังนั้นถ้าตอนนี้ใครยังไม่ถึงจังหวะรีไฟแนนซ์ ก็พยายามรักษาประวัติเครดิตให้ดีไว้เสมอนะครับ

ดูรายละเอียดสินเชื่อรีไฟแนนซ์บ้าน และคำนวณเงินกู้สินเชื่อบ้าน ได้ที่ สินเชื่อบ้านรีไฟแนนซ์ ทีทีบี