“บ้าน” ไม่ได้เป็นแค่เพียงพื้นที่สิ่งปลูกสร้าง แต่เป็นพื้นที่พักกายใจ ที่เต็มไปด้วยความผูกพัน และเป็นเซฟโซนของคนที่อยู่ในบ้านนั้น ๆ การมีบ้านที่เป็นเซฟโซนของตัวเอง ก็ถือเป็นความฝันของใครหลาย ๆ คนด้วยเช่นกัน สำหรับคู่รักที่คบหาดูใจกันมาพอสมควร และเริ่มมองหาบ้านที่จะใช้ลงหลักปักฐาน สร้างครอบครัวด้วยกัน คงจะเกิดคำถามขึ้นมาว่า “ถ้าเป็นคู่รักที่เป็นเพศเดียวกัน หรือเพื่อนกัน จะสามารถซื้อบ้านด้วยกันได้หรือไม่ ?” ในบทความนี้จะพาไปหาคำตอบกัน ...

ก่อนหน้านี้การซื้อบ้านร่วมกัน จะมีเงื่อนไขว่าจะต้องเป็นคู่สมรส บุตร บิดา มารดา หรือพี่น้องร่วมบิดาหรือมารดาเดียวกัน รวมถึงคู่สมรสไม่จดทะเบียน และญาติ จึงจะเข้าเงื่อนไขที่สามารถซื้อบ้านร่วมกันได้เท่านั้น แต่ในปัจจุบัน หลาย ๆ ธนาคารก็เปิดโอกาสให้คนทุกกลุ่มได้มีบ้านเป็นของตัวเองมากขึ้น

ยังไม่ได้แต่งงานกัน สามารถซื้อบ้านร่วมกันได้หรือไม่ ?

คำตอบคือ ได้ โดยการกู้ร่วม แต่ทั้งนี้ก็ขึ้นอยู่กับนโยบายพิจารณาสินเชื่อของแต่ละธนาคารอีกที และควรคิดให้ดีเผื่อในกรณีที่เลิกกันภายหลังด้วย

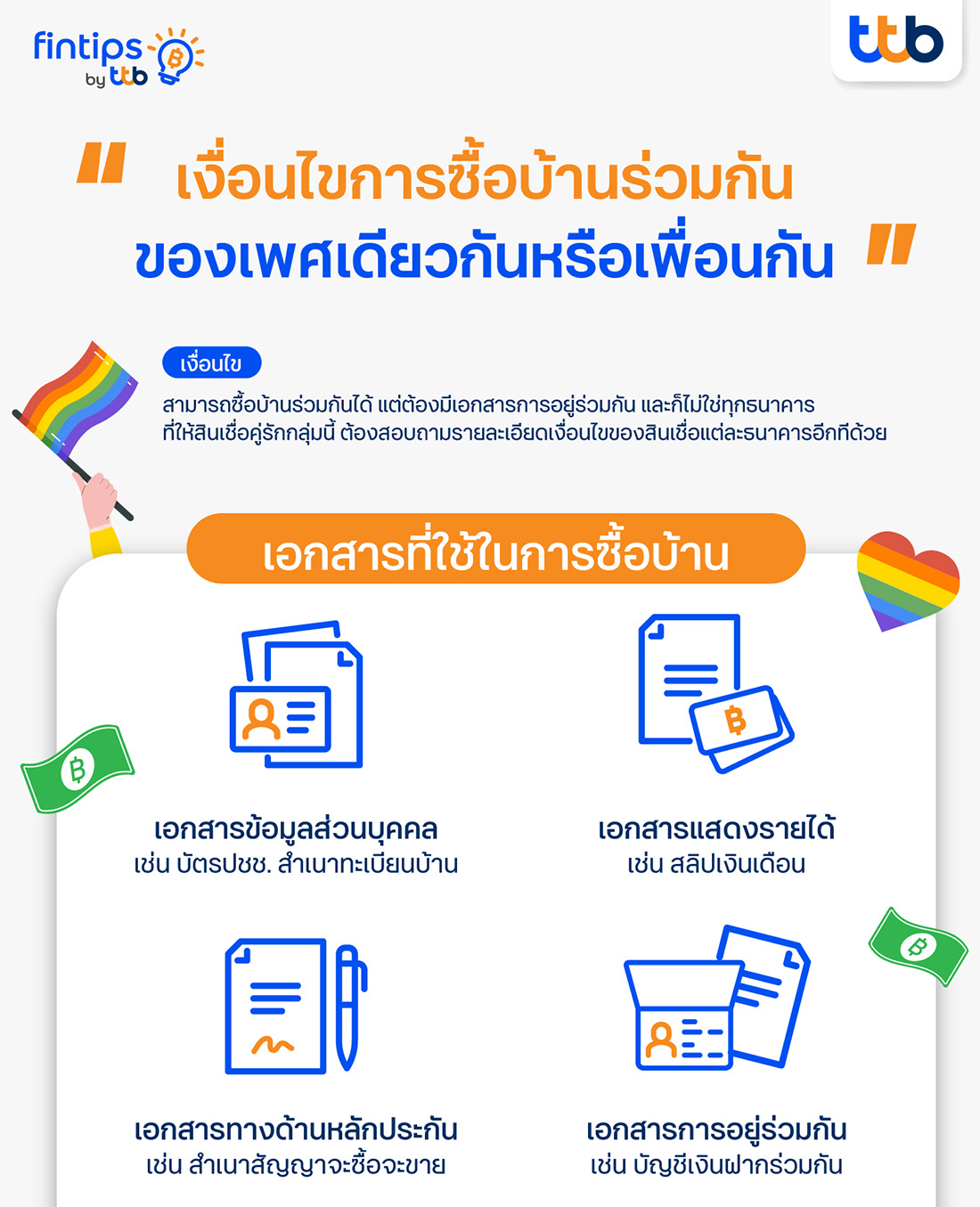

เป็นเพศเดียวกัน หรือเพี่อนกัน สามารถซื้อบ้านร่วมกันได้หรือไม่ ?

คำตอบคือ ได้เช่นกัน เพราะการมีบ้านเป็นของตัวเองไม่ได้จำกัดแค่เพศชาย-หญิงเท่านั้น เพียงแต่ต้องมีหลักฐานแสดงความสัมพันธ์หรือเอกสารการอยู่ร่วมกัน และก็ไม่ใช่ทุกธนาคารที่ให้สินเชื่อคู่รักกลุ่มนี้สามารถซื้อบ้านร่วมกันได้ ต้องสอบถามรายละเอียดเงื่อนไขของสินเชื่อแต่ละธนาคารอีกทีด้วย

เอกสารที่ใช้ในการซื้อบ้าน

- เอกสารข้อมูลส่วนบุคคล เช่น สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของทั้ง 2 คน

- เอกสารแสดงรายได้ เช่น หนังสือรับรองการทำงาน, สำเนาสลิปเงินเดือนล่าสุด, สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน

- เอกสารทางด้านหลักประกัน เช่น สำเนาสัญญาจะซื้อจะขายของบ้านหรือคอนโดที่จะซื้อร่วมกัน

- เอกสารการอยู่ร่วมกัน เช่น บัญชีเงินฝากที่เปิดร่วมกัน, ภาพถ่ายงานแต่งงาน, บิลค่าใช้จ่ายที่ระบุที่อยู่เดียวกัน หรือเป็นเจ้าของกิจการซึ่งจดทะเบียนบริษัทร่วมกัน

แต่ละธนาคารอาจมีการขอเอกสารอื่น ๆ เพิ่มเติม เพื่อใช้ประกอบในการพิจารณาการอนุมัติสินเชื่อ

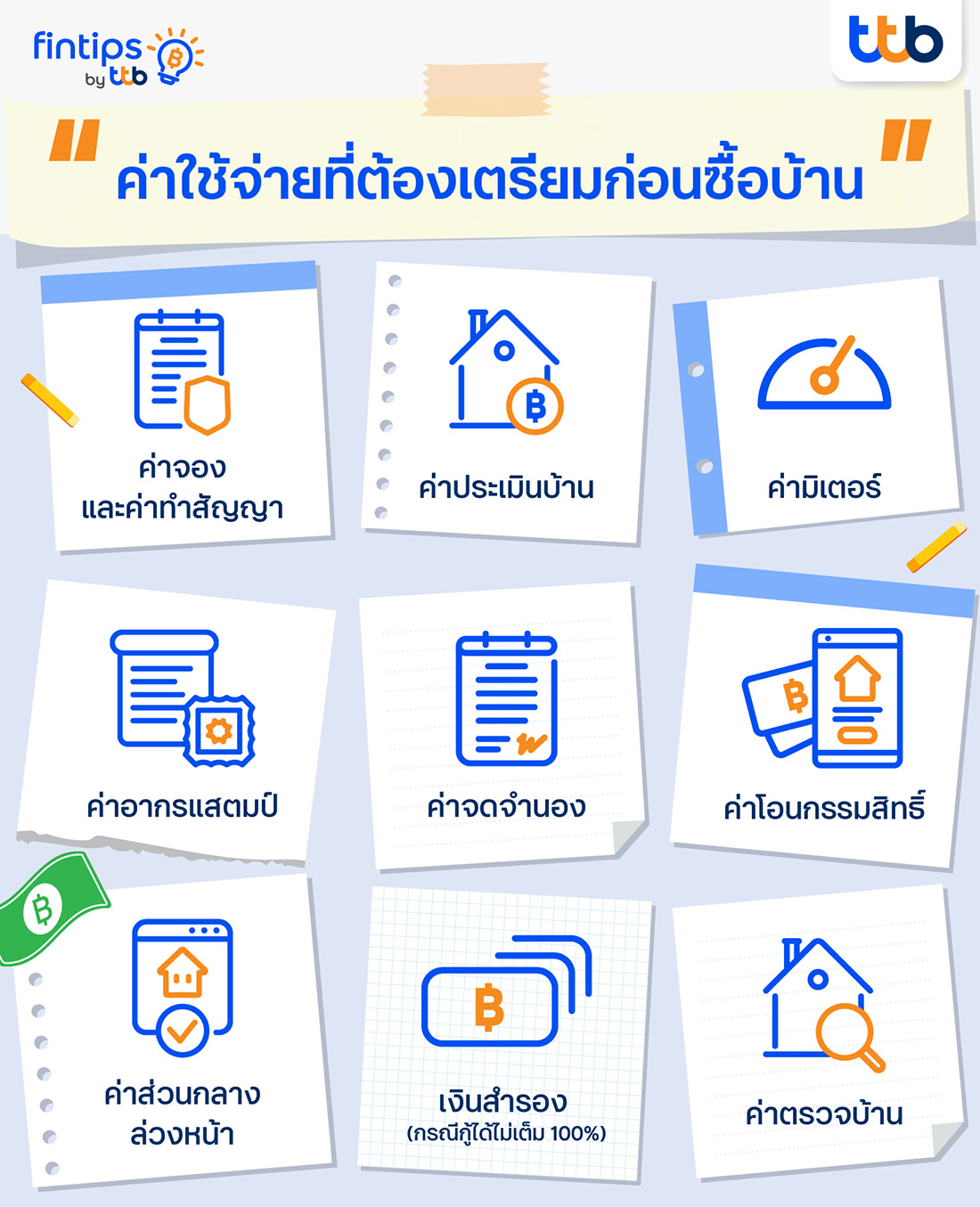

9 ค่าใช้จ่ายที่ต้องเตรียมก่อนซื้อบ้าน

แต่ก่อนที่จะซื้อบ้านนั้น เราต้องมีการศึกษาค่าใช้จ่ายเพื่อประเมินความสามารถในการจะมีบ้าน 1 หลังกันก่อน เพราะการซื้อบ้านไม่ได้มีแค่ค่าใช้จ่ายในการผ่อนชำระต่อเดือนเท่านั้น ซึ่งมีรายละเอียด ดังต่อไปนี้

1. ค่าจองและค่าทำสัญญา

ถือเป็นค่าใช้จ่ายแรกที่เราต้องจ่าย เมื่อเจอบ้านที่ถูกใจเลยก็ว่าได้ โดยผู้ขายจะให้จ่ายเงินค่าจองเอาไว้ก่อน มีตั้งแต่หลักร้อยไปจนถึงหลักหมื่น ขึ้นอยู่กับโปรโมชันในช่วงนั้น ๆ ต่อจากนั้นก็จะเป็นเงินค่าทำสัญญาจะซื้อจะขายที่ระบุรายละเอียดต่าง ๆ ของบ้านที่เราทำการจองเอาไว้ ซึ่งควรอ่านและศึกษารายละเอียดของสัญญาก่อนลงนาม โดยเงินส่วนนี้จะได้คืนจากธนาคาร หรือจะให้หักกับราคาบ้านเลยก็ได้

2. ค่าประเมินบ้าน

เงินส่วนนี้ธนาคารจะเรียกเก็บเป็นค่าสำรวจและประเมินราคาบ้านพร้อมที่ดิน เพื่อนำมาประกอบการพิจารณาขอสินเชื่อ ประมาณ 1,000 - 3,000 บาท แล้วแต่ธนาคาร หากยื่นซื้อบ้านกับหลายธนาคาร นั่นแปลว่าเราต้องจ่ายเงินให้ทุกธนาคาร

3. ค่ามิเตอร์สาธารณูปโภค

เป็นค่าติดตั้งและประกันมิเตอร์ประปาและมิเตอร์ไฟฟ้า จำนวนขึ้นอยู่กับประเภทของที่พักอาศัย โดยขึ้นอยู่กับมาตรวัด ขนาดมิเตอร์ และจำนวนกระแสน้ำ-ไฟที่ปล่อยได้ รวมแล้วอยู่ที่หลักพันไปจนถึงหลักหมื่น

4. ค่าอากรแสตมป์

เป็นเงินที่จ่ายให้กับกรมสรรพากร ในอัตรา 0.50% ของราคาซื้อ-ขายหรือราคาประเมินที่ดิน โดยใช้ราคาที่สูงกว่ามาคำนวณ

5. ค่าจดทะเบียนจำนอง

หากใครที่กู้ซื้อบ้านกับธนาคารจะจ่ายเงินส่วนนี้ให้กับกรมที่ดิน คิดเป็น 1% ของวงเงินกู้ สูงสุดไม่เกิน 200,000 บาท แต่ถ้าซื้อบ้านเงินสด จะไม่ถูกเรียกเก็บเงินส่วนนี้

แต่ในปี 2566 นี้ ที่ประชุมคณะรัฐมนตรี (ครม.) มีการต่อมาตรการลดค่าจดทะเบียนจำนองอสังหาริมทรัพย์จาก 1% เหลือ 0.01% สำหรับบ้านและคอนโดราคาไม่เกิน 3 ล้านบาท

6. ค่าโอนกรรมสิทธิ์

เป็นค่าธรรมเนียมในการโอนกรรมสิทธิ์ โดยจ่ายให้กับกรมที่ดินเช่นเดียวกับค่าจดทะเบียนจำนอง คิดเป็น 2% ของของราคาซื้อ-ขายหรือราคาประเมินที่ดิน โดยใช้ราคาที่สูงกว่ามาคำนวณ ซึ่งบางแห่งอาจจะให้ผู้ซื้อกับผู้ขายตกลงกันว่าใครจะรับผิดชอบ

แต่ในปี 2566 นี้ ที่ประชุมคณะรัฐมนตรี (ครม.) มีการต่อมาตรการลดค่าธรรมเนียมการโอนกรรมสิทธิ์จาก 2% เหลือ 1% สำหรับบ้านและคอนโดราคาไม่เกิน 3 ล้านบาท

7. ค่าส่วนกลางล่วงหน้า

หากบ้านที่ซื้อเป็นบ้านที่ไม่อยู่ในโครงการ ก็จะไม่มีค่าส่วนกลางนี้ แต่ถ้าเป็นคอนโดมิเนียมหรือหมู่บ้านจัดสรรจะมีค่าส่วนกลาง ซึ่งเป็นค่าใช้จ่ายที่ทางโครงการนำไปใช้ในการบำรุงรักษาสิ่งอำนวยความสะดวกต่าง ๆ ในที่พักอาศัย เช่น สวนสาธารณะ ฟิตเนส Co-Working Space ระบบรักษาความปลอดภัย ฯลฯ ซึ่งทางโครงการจะให้จ่ายล่วงหน้า 1 ปี โดยคิดตามขนาดพื้นที่พักอาศัยเป็นตารางวาหรือตารางเมตรตามแต่กรณี หลังจากนั้นก็จะเรียกเก็บเป็นรายปี

8. เงินสำรอง (กรณีกู้ได้ไม่เต็ม 100%)

หากใครที่คิดว่าตัวเองอาจจะกู้ได้ไม่เต็ม 100% หรือบางโครงการอาจจะต้องมีการวางเงินดาวน์ แนะนำให้เตรียมเงินสำรองไว้ประมาณ 10% ของราคาบ้าน แต่หากไม่ได้ใช้เงินส่วนนี้ก็สามารถนำไปตกแต่งหรือซื้อเฟอร์นิเจอร์เข้าบ้านแทนได้

9. ค่าตรวจรับมอบบ้าน

หากไม่มีความรู้ในเรื่องการตรวจรับมอบบ้าน แนะนำให้จ้างบริษัทที่มีความเชี่ยวชาญในการตรวจสอบจะดีกว่า เพราะเราจะอยู่บ้านนี้ไปอีกนาน หลาย ๆ คนก็คงไม่อยากให้เกิดปัญหาอื่น ๆ เกี่ยวกับตัวบ้านตามมา ซึ่งการตรวจรับมอบบ้านนี้จะตรวจทุกอย่างตั้งแต่โครงสร้าง รอยร้าว สี ผนัง พื้นบ้าน ระบบไฟฟ้า ระบบประปา ฯลฯ

ตัวอย่าง เงินที่ต้องเตรียมก่อนการซื้อบ้าน

เมื่อเรารู้แล้วว่าค่าใช้จ่ายในการมีบ้าน 1 หลัง ประกอบด้วยค่าอะไรบ้าง ต่อมาก็มาคำนวณค่าใช้จ่ายคร่าว ๆ ดูก่อน ตัวอย่างเช่น หากกู้ซื้อบ้านวงเงิน 2.89 ล้านบาท เนื้อที่ 20 ตร.ว. จะต้องเตรียมเงินประมาณ 380,489 บาท หากตั้งเป้าจะซื้อบ้านในอีก 5 ปีข้างหน้า จะต้องออมเดือนละ 6,342 บาท

แต่ด้วยสิ่งล่อตาล่อใจที่อาจจะทำให้เราวอกแวกในการเก็บเงิน หรือเกิดเหตุฉุกเฉินที่ไม่คาดคิด ทำให้ไปถึงเป้าหมายได้ช้ากว่าที่ตั้งใจไว้ จะดีกว่ามั้ยหากมีเครื่องมือที่ช่วยในการเก็บเงินให้สามารถบรรลุตามแผนที่วางไว้เพื่อบ้านในฝันของเรา ด้วยการตั้งเป้าหมายคำนวณผ่าน ttb smart port calculator ซึ่งสามารถเลือกแผนลงทุนจาก ttb smart port ที่มีให้เลือกมากมาย ครอบคลุมทุกเป้าหมายตามระดับความเสี่ยง เพื่อให้สอดคล้องกับไลฟ์สไตล์ของเราได้ด้วย

แชร์ทริค เตรียมเงินก่อนซื้อบ้าน ด้วย ttb smart port calculator

Step 1 : ตั้งเป้าหมายการลงทุน

วิธีการเก็บเงินซื้อบ้านง่าย ๆ เริ่มจากกำหนดเป้าหมายในอีก 5 ปี ใช้เงินทั้งสิ้น 380,000 บาท และเลือกระดับความเสี่ยงที่รับได้ จากตัวอย่างคือ รับความเสี่ยงได้ไม่เกิน +/- 6% หรือมากกว่า

Step 2 : เลือกแผนการลงทุนให้ตรงกับไลฟ์สไตล์

เมื่อกรอกข้อมูลครบแล้ว ระบบก็จะแสดงแผนการลงทุนต่าง ๆ มีให้เลือกทั้งลงทุนด้วยเงินก้อนเดียว, ลงเงินก้อนแรกและทยอยลงทุนภายหลัง หรือทยอยลงทุนเท่ากันทุกเดือน ก็สามารถเลือกให้ตรงกับไลฟ์สไตล์ของเราได้ หากเราเลือกลงทุนในแผน smart port 3 โดยทยอยลงทุนหรือ DCA ทุกเดือน เดือนละ 5,377 บาท จะมีโอกาสได้ผลตอบแทน 57,392 บาท โดยใช้เงินต้นเพียง 322,608 บาท

จะเห็นได้ว่าการที่เราใช้เครื่องมืออย่าง ttb smart port calculator มาเป็นตัวช่วยในการเตรียมเงินเพื่อซื้อบ้านหรือเตรียมเงินสำหรับสร้างอนาคตร่วมกันนั้น มีโอกาสทำให้เราไปถึงเป้าหมายได้มากขึ้น สร้างวินัยในการออมเพื่ออนาคต อีกทั้งยังประหยัดเงินต้นได้เยอะ และไม่ต้องเสียเวลาในการจัดพอร์ตการลงทุนเอง เพราะมีผู้เชี่ยวชาญระดับโลกด้านการลงทุนอย่าง Amundi และ Eastspring ที่จะคอยดูแลปรับสัดส่วนการลงทุนให้โดยอัตโนมัติทุกเดือน เพื่อให้ได้โอกาสรับผลตอบแทนที่ดีจากการลงทุน ทำให้เรามีโอกาสสำเร็จตามเป้าหมายที่ตั้งไว้ได้ และหากใครต้องการคำแนะนำก็สามารถรับคำปรึกษาได้ที่ ttb advisory

สำหรับใครที่ต้องการมีบ้านเป็นของตัวเอง ลองมาตั้งเป้าหมายผ่าน ttb smart port calculator ด้วยตัวเอง สามารถดูรายละเอียดได้ที่ https://www.ttbbank.com/tsp/lite-cal หากสนใจเปิดบัญชีกองทุน และลงทุนผ่านแอป ttb touch สอบถามรายละเอียดเพิ่มเติมได้ที่ ttb investment line หรือโทร. 1428 กด#4 ทุกวันจันทร์ – วันศุกร์ เวลา 9:00 น. – 17:30 น. (ยกเว้นวันหยุดธนาคาร)

โปรโมชันพิเศษ ! เพิ่มโอกาสมั่งคั่ง ด้วยการลงทุนแบบ DCA กับกองทุน ttb smart port

รับหน่วยลงทุนพิเศษเพิ่มอีก 0.2% ของเงินลงทุนแบบตั้งแผนการลงทุนอัตโนมัติรายเดือนในกองทุน ttb smart port เมื่อลงทุนขั้นต่ำเดือนละ 1,000 บาท ขึ้นไป ติดต่อกัน 12 เดือน โดยเริ่มตั้งแผนการลงทุนอัตโนมัติรายเดือน ระหว่างวันที่ 1 กุมภาพันธ์ 2566 - 29 ธันวาคม 2566

เงื่อนไขของรายการส่งเสริมการขาย

- รายการส่งเสริมการขายแบบตั้งแผนการลงทุนอัตโนมัติรายเดือน (DCA) พิจารณาจากเงินลงทุนครั้งแรก ที่เกิดจากการตั้งแผนการลงทุนอัตโนมัติรายเดือน โดยยอดเงินลงทุนครั้งแรกต้องเกิดขึ้นในช่วงวันที่ 1 กุมภาพันธ์ – 29 ธันวาคม 2566 และต้องเป็นการลงทุนต่อเนื่องทุกเดือนจำนวน 12 เดือน นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก โดยต้องลงทุนในกองทุน ttb smart port ซึ่งประกอบด้วยกองทุน 1) tsp1-preserver 2) tsp2-nurturer 3) tsp3-balancer 4) tsp4-explorer 5) tsp5-gogetter

- รายการส่งเสริมการขายตั้งแผนการลงทุนอัตโนมัติรายเดือนต้องมีการตั้งแผนการลงทุน (โดยไม่รวมการซื้อเป็นครั้งๆ) และลงทุนขั้นต่ำ 1,000 บาทต่อเดือนในกองทุนเดียวกันของชุดกองทุนใน ttb smart port ทั้งนี้จะคำนวณตามเลขที่ผู้ถือหน่วยลงทุน (CIS) และคำนวณเป็นรายกองทุน โดยนับเฉพาะยอดซื้อในกองทุน ttb smart port ที่ตั้งแผนการลงทุนอัตโนมัติรายเดือน

- บริษัท หลักทรัพย์จัดการกองทุน อีสท์สปริง (ประเทศไทย) จำกัด จะสรุปยอดเงินลงทุนที่เข้าเงื่อนไขรายการส่งเสริมการขายแบบตั้งแผนการลงทุนอัตโนมัติรายเดือน และจ่ายหน่วยลงทุนของกองทุน ttb smart port ที่ผู้ถือหน่วยลงทุนถืออยู่ ให้กับผู้ถือหน่วยลงทุนที่ได้รับสิทธิตามรายการส่งเสริมการขายดังกล่าว เมื่อลงทุนครบจำนวน 12 เดือน ตามเลขที่ผู้ถือหน่วยลงทุน (CIS) โดยจะเริ่มดำเนินการจ่าย 4 รอบ ได้แก่

รอบที่ 1 ผู้ที่ตั้งแผนการลงทุนอัตโนมัติรายเดือน ครั้งแรกภายในเดือนกุมภาพันธ์ 2566 - มีนาคม 2566 จะได้รับหน่วยลงทุนในวันที่ 31 พฤษภาคม 2567

รอบที่ 2 ผู้ที่ตั้งแผนการลงทุนอัตโนมัติรายเดือน ครั้งแรกภายในเดือนเมษายน 2566 - มิถุนายน 2566 จะได้รับหน่วยลงทุนในวันที่ 31 สิงหาคม 2567

รอบที่ 3 ผู้ที่ตั้งแผนการลงทุนอัตโนมัติรายเดือน ครั้งแรกภายในเดือนกรกฎาคม 2566 - กันยายน 2566 จะได้รับหน่วยลงทุนในวันที่ 30 พฤศจิกายน 2567

รอบที่ 4 ผู้ที่ตั้งแผนการลงทุนอัตโนมัติรายเดือน ครั้งแรกภายในเดือนตุลาคม 2566 - ธันวาคม 2566 จะได้รับหน่วยลงทุนในวันที่ 28 กุมภาพันธ์ 2568

(หากวันที่ทำการจ่ายหน่วยลงทุนตรงกับ เสาร์ อาทิตย์ วันหยุดราชการ หรือวันหยุดนักขัตฤกษ์ จะดำเนินการจ่ายในวันทำการถัดไป) - บริษัท หลักทรัพย์จัดการกองทุน อีสท์สปริง (ประเทศไทย) จำกัด ขอสงวนสิทธิ์เปลี่ยนแปลงหลักเกณฑ์และเงื่อนไข วันทำรายการโอนหน่วยลงทุนพิเศษเพื่อซื้อกองทุนเพิ่ม และกำหนดระยะเวลาดำเนินการ โดยมิต้องจะแจ้งให้ท่านทราบล่วงหน้าผ่านช่องทางของบริษัท หลักทรัพย์จัดการกองทุน อีสท์สปริง (ประเทศไทย) จำกัด หรือธนาคาร และคำตัดสินของบริษัท หลักทรัพย์จัดการกองทุน อีสท์สปริง (ประเทศไทย) จำกัด ไม่ว่ากรณี ใดๆ ให้ถือเป็นที่สุด

- บริษัท หลักทรัพย์จัดการกองทุน อีสท์สปริง (ประเทศไทย) จำกัด ขอสงวนสิทธิ์ หากผู้ลงทุนได้รับโปรโมชันจากรายการส่งเสริมการขายนี้ ผู้ลงทุนจะไม่ได้รับสิทธิในการพิจารณารายการส่งเสริมการขายอื่นในช่วงเวลาเดียวกัน

- โปรโมชันที่ได้รับนับรวมภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และภาษีอื่นใดในทำนองเดียวกัน (ถ้ามี) ซึ่งผู้ได้รับสิทธิ์เป็นผู้รับผิดชอบในภาษีที่เกิดขึ้นทั้งหมด โดยผู้ได้รับสิทธิ์ต้องเสียภาษีหัก ณ ที่จ่ายตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

ระยะเวลาโปรโมชัน 1 ก.พ. 66 - 29 ธ.ค. 66

คำเตือน : การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะกองทุน นโยบายการลงทุน เงื่อนไขผลตอบแทน ความเสี่ยง และผลการดำเนินงานกองทุนก่อนตัดสินใจลงทุน / กองทุนนี้ลงทุนในต่างประเทศ จึงมีความเสี่ยงที่ทางการของต่างประเทศอาจออกมาตรการในภาวะที่เกิดวิกฤตการณ์ที่ไม่ปกติ ทำให้กองทุนไม่สามารถนำเงินกลับเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้รับคืนเงินตามระยะเวลาที่กำหนด / กองทุนนี้มีความเสี่ยงจากอัตราแลกเปลี่ยนที่อาจเกิดขึ้นจากการลงทุนในต่างประเทศ ถึงแม้ว่ากองทุนอาจป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุนรวม แต่เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ /การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือ น้อยกว่าเงินลงทุนเริ่มแรกได้ / กองทุนที่ให้สิทธิประโยชน์ทางภาษี ผู้ลงทุนควรศึกษารายละเอียดเงื่อนไขการลงทุนให้ครบถ้วน / สอบถามข้อมูล และขอรับหนังสือชี้ชวนได้ที่ ttb ทุกสาขา หรือที่ ttb investment line โทร 1428 กด # 4 ทุกวันจันทร์ - วันศุกร์ เวลา 9:00 - 17:30 น. (ยกเว้นวันหยุดธนาคาร)

หมายเหตุ : ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์ และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว