อยากมีบ้านสักหลัง แต่กว่าจะโปะบ้านผ่อนจนหมดก็ต้องใช้เวลาอีกหลายปี แถมยังเสียเงินไปกับดอกเบี้ยเป็นจำนวนมากอีกด้วย อยากหาวิธีผ่อนสินเชื่อบ้านให้หมดเร็ว ทำได้แบบไม่ต้องลำบากถูตะเกียงขอพร จินนี่...ก็มาบอกความลับโปะบ้านเพื่อปลดหนี้ให้เร็วขึ้นกับนายจ๋าแล้ว เคล็ดลับง่าย ๆ คือการจ่ายค่างวดเพิ่ม 10% นั่นเอง แล้วการจ่ายค่างวดเพิ่มจะสามารถปลดหนี้ให้เร็วอย่างไร จินนี่จะเล่าให้ฟัง ก่อนอื่นจินนี่จะพานายจ๋าไปทำความเข้าใจกันก่อนว่า “โปะบ้าน” คืออะไร โปะบ้านมีแบบไหนบ้าง และจะพาไปดูวิธีคิดดอกเบี้ยที่เสียไปให้เจ้านายเข้าใจง่ายกันก่อน

การโปะบ้านคืออะไร

การโปะบ้าน คือ การชำระเงินเพิ่มเติมนอกเหนือจากค่างวดปกติเพื่อลดยอดหนี้สินเชื่อบ้าน ซึ่งสามารถทำได้ทั้งแบบทยอยจ่ายรายเดือนหรือจ่ายเป็นเงินก้อน โดยเงินโปะบ้านที่จ่ายเพิ่มจะถูกนำไปหักจากเงินต้นโดยตรง ทำให้ดอกเบี้ยลดลง ระยะเวลาผ่อนสั้นลง และสามารถประหยัดดอกเบี้ยในระยะยาวได้อย่างมีนัยสำคัญ

การโปะบ้านมีกี่แบบ

การโปะบ้านสามารถทำได้ 2 รูปแบบหลัก คือ การโปะบ้านเพิ่มทุกงวด และการโปะบ้านเป็นเงินก้อน ซึ่งแต่ละแบบมีข้อดีและความเหมาะสมกับผู้กู้ที่มีรูปแบบรายได้และการวางแผนการเงินที่แตกต่างกัน ดังนี้

การโปะบ้านเพิ่มทุกงวด

การโปะบ้านเพิ่มทุกงวด เป็นการทยอยชำระเงินเพิ่มจากค่างวดปกติเป็นประจำทุกเดือน เช่น จ่ายค่างวดปกติ 15,000 บาท อาจเพิ่มเป็น 17,000 บาท การโปะบ้านวิธีนี้มีความคล่องตัวสูงเพราะเป็นจำนวนเงินที่ไม่มากในแต่ละครั้ง เหมาะกับผู้ที่มีรายได้ประจำและต้องการทยอยลดภาระหนี้อย่างสม่ำเสมอ

การโปะบ้านเป็นเงินก้อน

การโปะบ้านเป็นเงินก้อน เป็นการชำระเงินจำนวนมากครั้งเดียวเพื่อลดยอดหนี้ มักทำในช่วงต้นปีเมื่อได้รับโบนัส หรือเมื่อมีเงินก้อนจากการลงทุน การโปะบ้านวิธีนี้ช่วยลดยอดหนี้และดอกเบี้ยได้รวดเร็ว แต่เหมาะกับผู้ที่มีเงินเก็บสะสมหรือเงินก้อนเพียงพอ โดยต้องไม่กระทบต่อเงินสำรองฉุกเฉินหรือสภาพคล่องทางการเงิน

ประโยชน์ของการโปะบ้าน

- ลดภาระดอกเบี้ยในระยะยาว เนื่องจากเงินที่โปะบ้านจะถูกนำไปหักเงินต้นโดยตรง ทำให้ฐานในการคำนวณดอกเบี้ยลดลง ส่งผลให้ดอกเบี้ยที่ต้องจ่ายในงวดถัดไปลดลงด้วย ช่วยประหยัดค่าใช้จ่ายดอกเบี้ยได้อย่างมีนัยสำคัญ

- ลดระยะเวลาการผ่อนชำระ การโปะบ้านช่วยให้ยอดหนี้ลดลงเร็วกว่าการผ่อนปกติ ทำให้ปลดหนี้ได้เร็วขึ้น เป็นอิสระจากภาระหนี้สินเชื่อบ้านได้ก่อนกำหนด ช่วยเพิ่มความมั่นคงทางการเงินในระยะยาว

- เพิ่มความยืดหยุ่นทางการเงิน เมื่อยอดหนี้ลดลง ค่างวดก็จะลดลงตามไปด้วย ทำให้มีความยืดหยุ่นทางการเงินมากขึ้น สามารถนำเงินส่วนที่เหลือไปลงทุนหรือเก็บออมในรูปแบบอื่นได้

- สร้างวินัยทางการเงิน การวางแผนโปะบ้านอย่างสม่ำเสมอช่วยสร้างวินัยในการบริหารเงิน ทำให้มีเป้าหมายทางการเงินที่ชัดเจน และมีแรงจูงใจในการเก็บออมเพื่อปลดภาระหนี้

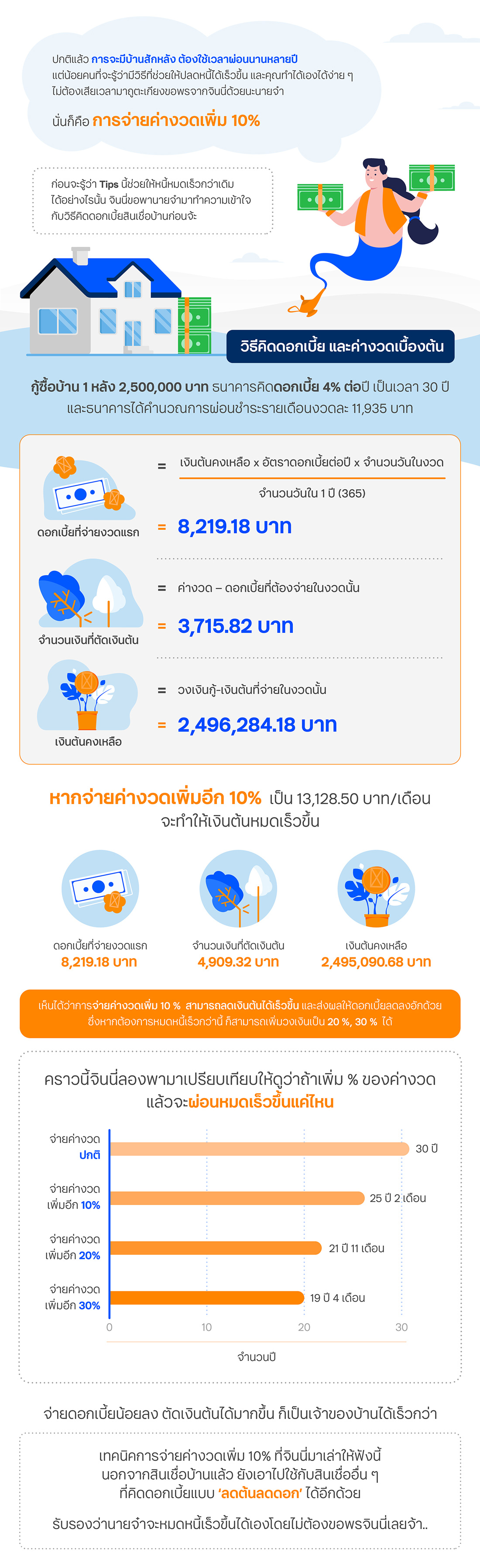

วิธีคิดดอกเบี้ยบ้าน และค่างวดเบื้องต้น

สมมุติว่า ต้องการซื้อบ้าน 1 หลัง ได้วงเงินกู้มาจำนวน 2,500,000 บาท ธนาคารคิดดอกเบี้ย 4% ต่อปี กำหนดระยะเวลาในการชำระหนี้ 30 ปี และธนาคารได้คำนวณการผ่อนชำระรายเดือนงวดละ 11,935 บาท (หรือคำนวณเบื้องต้นด้วยตนเอง คลิก)

วิธีการคำนวณดอกเบี้ยบ้าน

| ดอกเบี้ยที่จ่ายงวดแรก |

= เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวด จำนวนวันใน 1 ปี = (2,500,000 X 4% X 30) / 365 = 8,219.18 บาท |

| จำนวนเงินที่ตัดเงินต้น |

= ค่างวด – ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = 11,935 – 8,219.18 = 3,715.82 บาท |

| เงินต้นคงเหลือ |

= วงเงินกู้-เงินต้นที่จ่ายในงวดนั้น = 2,500,000 - 3,715.82 = 2,496,284.18 บาท |

ดังนั้น การจ่ายผ่อนชำระเงินในงวดนี้จำนวน 11,935 บาท แบ่งเป็นค่าดอกเบี้ย 8,219.18 บาท และเงินต้น 3,715.82 บาท จึงยังเหลือเงินต้นอีก 2,496,284.18 บาท ซึ่งเห็นได้ชัดว่าดอกเบี้ยนั้นสูงกว่าเงินต้นค่อนข้างมาก ดังนั้น หากไม่สามารถลดเงินต้นได้ นายจ๋าก็จำต้องชำระดอกเบี้ยสูงด้วย

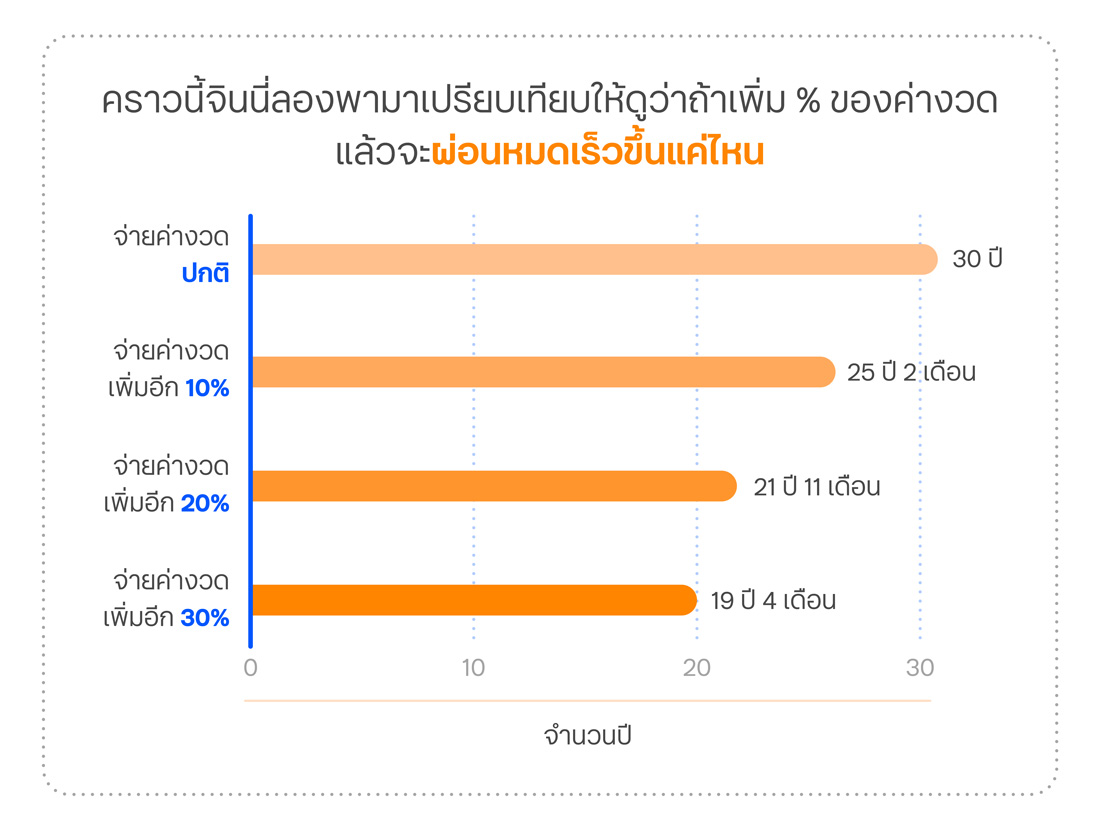

จ่ายค่างวดหรือโปะบ้านเพิ่มอีก 10% จะทำให้เงินต้นหมดเร็วขึ้นได้อย่างไร

ขอใช้ตัวอย่างข้างต้นมาคำนวณต่อ โดยจ่ายค่างวดเพิ่มอีก 10% เป็นเดือนละ 13,128.50 บาท จะได้ผลลัพธ์สำหรับงวดแรก ดังนี้

- ตัดดอกเบี้ย 8,219.18 บาท

- ตัดเงินต้น 4,909.32 บาท

- เหลือเงินต้นคงค้าง 2,495,090.68 บาท

จะเห็นว่า เมื่อจ่ายค่างวดเพิ่ม 10% สามารถลดเงินต้นได้มากขึ้น และเหลือค่างวดคงค้างน้อยลง ถ้าเราโปะบ้านแบบนี้ไปเรื่อย ๆ หนี้เราจะลดเร็วกว่าปกติ และแน่นอนว่าจะทำให้เราเป็นเจ้าของบ้านเร็วขึ้นอีกด้วย ถ้าดูตัวอย่างแค่งวดเดียวอาจจะรู้สึกว่าน้อย เงินต้นลดไปไม่กี่บาท แต่หากทำเช่นนี้ไปเรื่อย ๆ นายจ๋าจะผ่อนบ้านหลังนี้ได้หมดในเวลาเพียง 25 ปี กับ 3 เดือนเท่านั้น (เทียบกับผ่อนปกติจะหมดใน 30 ปี)

เห็นไหมนายจ๋า ว่าการจ่ายงวดหรือโปะบ้านเพิ่มอีก 10 % สามารถลดเงินต้นได้เร็วขึ้น และส่งผลให้ดอกเบี้ยลดลงอักด้วย ซึ่งหากนายจ๋าต้องการหมดหนี้เร็วกว่านี้ ก็สามารถเพิ่มวงเงินจาก 10 % เป็น 20 %, 30 % ได้ตามกำลังจ่ายของนายจ๋าเลย

เลือกโปะบ้านหรือรีไฟแนนซ์ แบบไหนคุ้มกว่า

แม้ว่าการโปะบ้านจะเป็นทางเลือกที่ช่วยลดจำนวนค่างวดลงได้ก็จริง แต่นายจ๋าก็ยังมีอีกทางเลือกที่ช่วยลดอัตราดอกเบี้ยคือ การรีไฟแนนซ์บ้าน โดยแนะนำให้รีไฟแนนซ์เมื่อชำระค่างวดครบทุก 3 ปี ซึ่งจะเป็นช่วงที่ผู้ยื่นกู้ทุกรายจะต้องเจอกับอัตราดอกเบี้ยแบบลอยตัวที่มากกว่าเดิม ดังนั้นการรีไฟแนนซ์จะสามารถช่วยให้นายจ๋าได้ข้อเสนออัตราดอกเบี้ยที่ดีขึ้น ดังนั้น การโปะบ้าน และ รีไฟแนนซ์ ควรทำควบคู่กันไปเลยถือว่าเป็นวิธีที่คุ้มค่ากันทั้งสองวิธีเลยนายจ๋า

สรุป

นี่เป็นตัวอย่างที่เราจ่ายค่างวดหรือการโปะบ้านเพิ่มขึ้นเพื่อลดเงินต้นให้หนี้หมดเร็วขึ้น แต่หากนายจ๋ารีไฟแนนซ์บ้านทุกๆสามปีควบคู่ไปด้วย ก็จะเพิ่มพลังให้ค่างวดของนายจ๋าลดลงได้เร็วยิ่งขึ้นด้วย จินนี่จึงขอแนะนำสินเชื่อบ้านรีไฟแนนซ์ ดี ๆ ให้กับนายจ๋ากัน ด้วยข้อดีที่ช่วยให้ภาระค่างวดลดลงเพราะดอกเบี้ยถูกลงแม้จะจ่ายค่างวดเท่าเดิม ก็จะตัดเงินต้นมากขึ้น ช่วยให้เราเป็นเจ้าของบ้านได้เร็วขึ้น

สำหรับเทคนิคการจ่ายค่างวดหรือการโปะบ้านเพิ่ม 10% ที่เอามาฝากนี้ นายจ๋าสามารถเอาไปปรับใช้ได้กับทั้งสินเชื่อบ้าน สินเชื่อบุคคล หรือสินเชื่ออื่น ๆ ที่คิดดอกเบี้ยแบบ “ลดต้นลดดอก” ได้เลยจ้ะ และหวังว่า Tips ที่จินนี่นำมาฝากจะช่วยให้นายจ๋าหมดหนี้ได้เร็วขึ้นกันนะจ๊ะ