ในสถานการณ์วันนี้ สำหรับคนที่ยังได้รับ “เงินโบนัส” จากผลงานในปีที่ผ่านมา ถือว่าคุณเป็นหนึ่งในไม่กี่คนที่โชคดีสุด ๆ ท่ามกลางสถานการณ์ที่ค่อนข้างยากลำบาก

หากเป็นไปได้ อย่าลืมแบ่งเงินโบนัสนี้ มาจัดการกับสินเชื่อที่อยู่บ้างก็คงจะดี เพื่อช่วยลดภาระดอกเบี้ย และลดเงินต้นลง ซึ่งวันนี้ เรามี Tips ดี ๆ กับการ “โปะหนี้” มาฝากกัน

คำถามตั้งต้นก็คือ ถ้าบังเอิญมีเงินก้อนเข้ามา เราจะเลือกจ่ายค่างวดเพิ่ม หรือที่หลาย ๆ คนเรียกว่า โปะหนี้ กับสินเชื่อแบบไหนดี?

ก่อนจะตอบคำถามนี้ เราต้องรู้จักวิธีคำนวณดอกเบี้ยของสินเชื่อแต่ละแบบซะก่อน ซึ่งแบ่งออกเป็น 2 แบบคือ

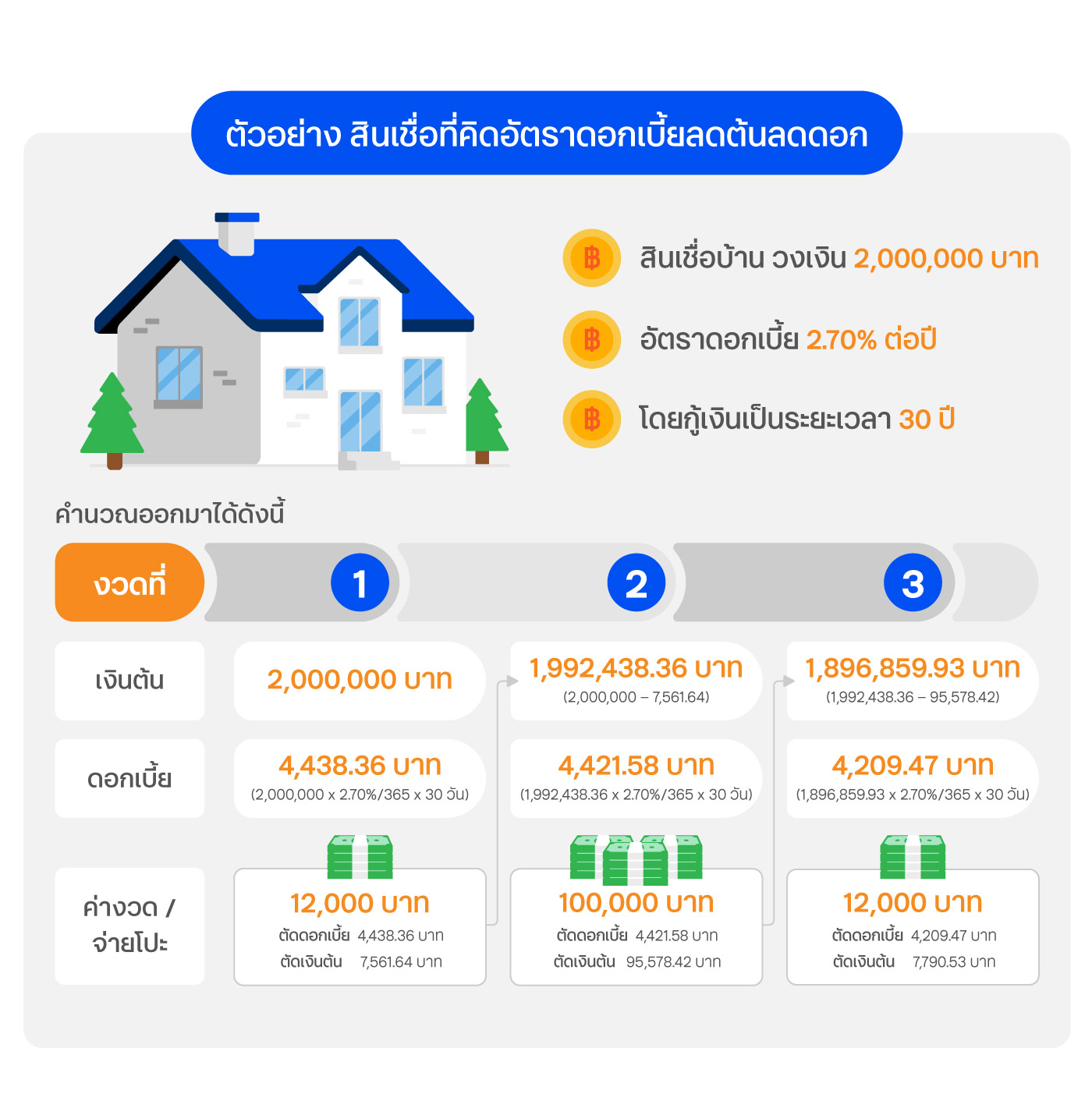

- สินเชื่อแบบอัตราดอกเบี้ยลดต้นลดดอก (Effective Rate) – จะคำนวณดอกเบี้ยเป็นรายวัน โดยคิดจากเงินต้นที่เหลืออยู่ เมื่อลูกค้าจ่ายค่างวดเข้ามา เงินจะไปตัดดอกเบี้ยก่อน และส่วนที่เหลือจะตัดเงินต้น ดังนั้นหากเราจ่ายค่างวดเพิ่มขึ้นจากที่กำหนดไว้ หรือโปะสินเชื่อ จะทำให้ตัดเงินต้นได้มากขึ้น งวดต่อๆ ไปก็จ่ายดอกเบี้ยน้อยลงเพราะถูกนำมาคำนวณดอกเบี้ยน้อยลง

ตัวอย่างสินเชื่อที่ใช้อัตราดอกเบี้ยแบบลดต้นลดดอก

เช่น สินเชื่อส่วนบุคคล หรือบัตรกดเงินสด อัตราดอกเบี้ย 9-25% ต่อปี, บัตรเครดิต อัตราดอกเบี้ย 16% ต่อปี, สินเชื่อบ้าน อัตราดอกเบี้ย 2-7% ต่อปี

หากต้องการจ่ายค่างวดเพิ่ม หรือจ่ายโปะ กรณีลูกค้าสินเชื่อทีเอ็มบีธนชาต สามารถจ่ายผ่าน ttb touch ได้ตลอดเวลาที่ต้องการ หรือหากต้องการชำระแบบหักบัญชีอัตโนมัติเพิ่มขึ้น ก็สามารถแจ้งทำรายการได้เช่นกัน

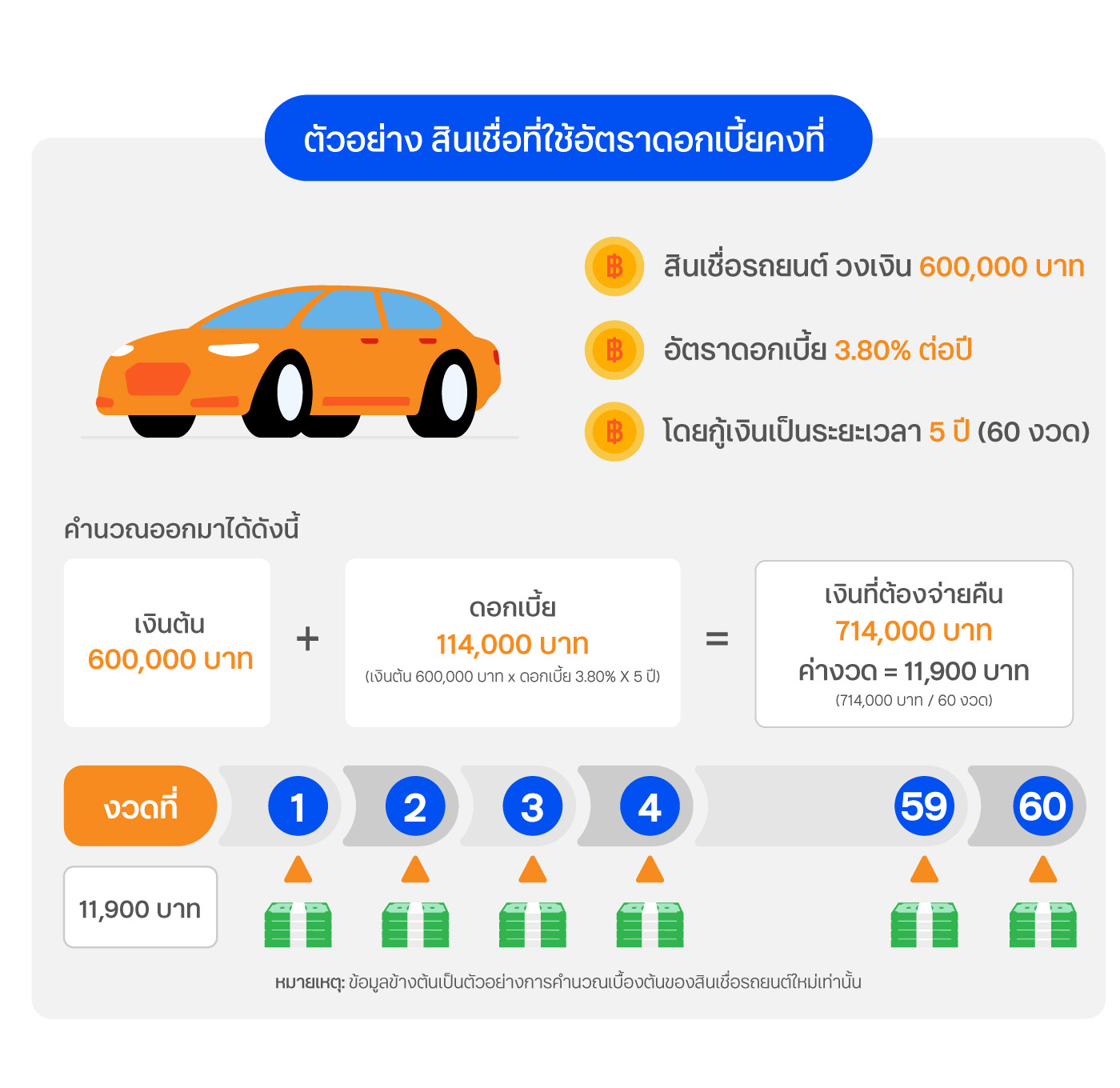

- สินเชื่อแบบอัตราดอกเบี้ยคงที่ (Flat Rate) – สินเชื่อแบบนี้จะนำเงินต้นทั้งก้อนในวันที่เริ่มกู้ มาคำนวณดอกเบี้ย และคูณจำนวนปีสินเชื่อ แล้วจึงเฉลี่ยออกมาเป็นค่างวดแบบเท่าๆ กันทุกเดือน

ตัวอย่างสินเชื่อที่ใช้อัตราดอกเบี้ยคงที่

เช่น สินเชื่อเช่าซื้อรถยนต์ อัตราดอกเบี้ย 1-3% ต่อปี และสินเชื่อรถแลกเงิน อัตราดอกเบี้ย 4-10% ต่อปี

สินเชื่อแบบนี้ไม่ค่อยเหมาะกับการจ่ายค่างวดเพิ่ม หรือการจ่ายโปะสักเท่าไร เพราะดอกเบี้ยถูกคำนวณรวมเข้าไปตั้งแต่เริ่มกู้เรียบร้อยแล้ว การจ่ายโปะจึงไม่ได้ประโยชน์เรื่องการประหยัดดอกเบี้ย อย่างไรก็ตาม กรณีที่เราจ่ายค่างวดมาแล้วเกินครึ่งทางของสัญญา เราสามารถใช้วิธีปิดสัญญาได้ ซึ่งธนาคารจะคำนวณค่างวดที่เหลือทั้งหมด และปรับลดดอกเบี้ยให้ 50% ของดอกเบี้ยส่วนที่ยังเหลืออยู่ โดยสามารถสอบถามกับทางธนาคารผู้ให้สินเชื่อ และหากใช้บริการสินเชื่อเช่าซื้อรถยนต์กับ ธนชาต DRIVE อยู่แล้วก็โทร.1770 ได้เลย

หวังว่า Tips ที่เรานำมาฝากในวันนี้ น่าจะช่วยให้คุณเข้าใจสินเชื่อได้มากขึ้น และวางแผนจัดการหนี้ได้อย่างมีประสิทธิภาพ จนนำไปสู่การปลดหนี้ได้เร็วขึ้น