- สิ่งที่ต้องรู้ ก่อนคิดจะเป็นฟรีแลนซ์

- ทักษะสู่ความสำเร็จทั้งงาน และเงิน ฉบับฟรีแลนซ์

- แผนการเงินในแบบฉบับฟรีแลนซ์ เพื่อชีวิตที่อิสระ และมั่งคั่ง

หลายคนอยากเป็นฟรีแลนซ์เพราะอยากมีอิสระในการใช้ชีวิต เลือกรับงานที่อยากทำ ในเวลาที่อยากทำได้ ซึ่งดูชิลล์กว่าการเป็นมนุษย์เงินเดือน แต่จริง ๆ แล้วมีสิ่งที่ฟรีแลนซ์ส่วนใหญ่ต้องเจอ และต้องวางแผนเพื่อรับมือไว้ตั้งแต่เนิ่น ๆ

1. งานกับเวลาส่วนตัวมักปะปนกัน

ถึงแม้ว่าการใช้ชีวิตเป็นฟรีแลนซ์ดูจะมีอิสระในการเลือกรับงาน แต่หลายครั้งงานกับเวลาส่วนตัวมักปะปนกัน

2. ถ้างานไม่เจ๋งพอ ลูกค้าอาจไม่เลือกเรา

ฟรีแลนซ์รับงานได้หลายอย่าง แต่อย่าลืมว่าลูกค้าก็เลือกได้อย่างอิสระเช่นกัน แปลว่าถ้างานเราไม่เจ๋งพอ เขาอาจไม่เลือกเรา

3. ไม่มีสวัสดิการ และประกัน

สวัสดิการ วันลา ประกันกลุ่ม เงินสมทบต่าง ๆ คนที่เป็นฟรีแลนซ์จะไม่ได้สิ่งเหล่านี้เลย หากเจ็บป่วยขึ้นมา ต้องรักษาดูแลตัวเอง

4. รายได้ไม่แน่นอน

อีกเรื่องที่ฟรีแลนซ์ต้องรู้ และเตรียมใจไว้คือ เราอาจคาดเดาไม่ค่อยได้ว่ารายรับในแต่ละเดือนจะเข้ามาประมาณเท่าไหร่ เพราะบางเดือนก็งานชุก แต่ถ้าเกิดวิกฤตเศรษฐกิจ หรือเหตุฉุกเฉินขึ้นมา ย่อมส่งผลกระทบต่อรายได้ของเราโดยตรง

จะเห็นได้ว่าการใช้ชีวิตเป็นฟรีแลนซ์อาจดูเหมือนมีอิสระ ได้ทำตามใจ แต่จริง ๆ แล้วใครอยากเป็นฟรีแลนซ์ที่สำเร็จทั้งเรื่องงาน และเรื่องเงิน จึงต้องรู้จักวางแผนเป็นอย่างดี

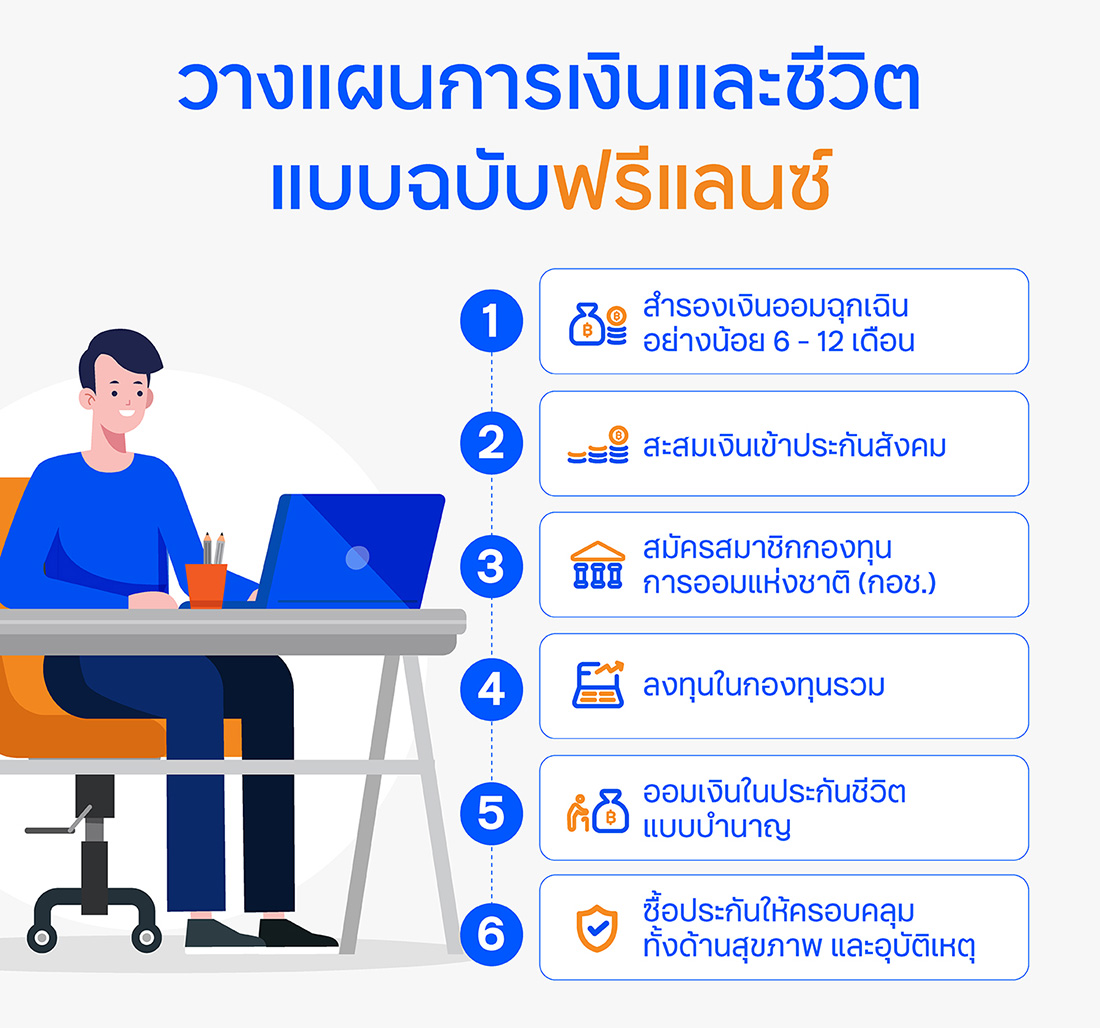

วางแผนการเงิน และชีวิตแบบฉบับฟรีแลนซ์ เพื่อชีวิตที่อิสระและมั่นคงขึ้น

เพราะชีวิตฟรีแลนซ์ไม่มีสวัสดิการ เมื่อเจ็บป่วยขึ้นมาต้องจ่ายค่ารักษาพยาบาลด้วยตัวเอง และยังต้องรับมือกับความเสี่ยงจากความไม่แน่นอนของรายได้ เพราะฉะนั้น ต้องรู้จักวางเป้าหมาย ทำตามแผน

1. เตรียมเงินสำรองฉุกเฉิน อย่างน้อย 6-12 เดือน

เงินสำรองฉุกเฉินถือเป็นเงินออมตัวแรกที่ควรจะมี และจะทำให้เราใช้ชีวิตฟรีแลนซ์อย่างอุ่นใจมากขึ้น โดยสูตรมาจากการคำนวณค่าใช้จ่ายคงที่ในแต่ละเดือน เช่น ค่าผ่อนบ้าน ค่าผ่อนรถ ค่าน้ำมัน ค่าโทรศัพท์ ฯลฯ แล้วนำมาคูณด้วย 6-12 เดือน ซึ่งเป็นช่วงเวลาที่มากพอสำหรับการวางแผนชีวิตใหม่ในช่วงที่ความไม่แน่นอนมาทำให้รายได้ของเราเกิดสะดุด

2. สะสมเงินเข้าประกันสังคม

ฟรีแลนซ์สามารถสมัครประกันสังคมเพื่อรับสิทธิประโยชน์เมื่อเกิดอุบัติเหตุ หรือเจ็บป่วย รวมถึงค่าตอบแทนในยามชราภาพได้เช่นเดียวกัน โดยฟรีแลนซ์สามารถรับสิทธิประกันสังคมได้ตามมาตรา 40 ข้อมูลเพิ่มเติม : คลิก

3. สมัครสมาชิกกองทุนการออมแห่งชาติ (กอช.)

การออมเงินผ่านกองทุนการออมแห่งชาติ (กอช.) เป็นอีกช่องทางหนึ่งที่ช่วยให้ฟรีแลนซ์อย่างเรามีเงินออมสำหรับใช้จ่ายยามเกษียณ เพราะสามารถรับเงินสมทบจากรัฐบาลสูงสุด 100% และยังมีความยืดหยุ่นสูง เดือนไหนมีมาก ออมมาก เดือนไหนมีน้อย ออมน้อย

ข้อมูลเพิ่มเติม : คลิก

4. ลงทุนในกองทุนรวม

นอกจากการเก็บออมเงินผ่านกองทุนการออมแห่งชาติ ควรแบ่งรายได้บางส่วนมาลงทุนต่อยอดเพื่อเพิ่มโอกาสในการเก็บออมเงินในจำนวนที่มากขึ้น นอกจากนี้กองทุนรวม SSF และ RMF ยังเป็นตัวช่วยที่ดีในการลดหย่อนภาษีอีกด้วย

อ่านข้อมูลน่ารู้เกี่ยวกับการลงทุน :

คลิก

5. ออมเงินในประกันชีวิตแบบบำนาญ

ประกันชีวิตแบบบำนาญ คือประกันชีวิตที่เน้นการออมเงิน โดยเราจะต้องชำระเบี้ยประกันเป็นระยะเวลาตามที่ระบุไว้ เช่น ออมอย่างต่อเนื่องจนถึงวัยเกษียณ แล้วรอรับเงินในรูปแบบของบำนาญ นอกจากนี้ยังนำค่าเบี้ยประกันบำนาญไปลดหย่อนภาษีได้ตามกฎหมาย จึงเหมาะกับฟรีแลนซ์เป็นอย่างมาก

6. ซื้อประกันให้ครอบคลุม ทั้งด้านสุขภาพ และอุบัติเหตุ

นอกจากประกันที่ช่วยออมเงินไว้ใช้ในระยะยาวแล้ว อย่าลืมหาเครื่องมือที่ช่วยลดความเสี่ยงด้านสุขภาพเอาไว้ด้วย เวลาที่เราเจ็บป่วย หรือประสบอุบัติเหตุไม่คาดฝัน รายได้ของเราอาจขาดมือได้ ประกันที่ช่วยดูแลสุขภาพ และคุ้มครองด้านอุบัติเหตุจึงเป็นอีกตัวเลือกที่ควรมีเผื่อไว้

อ่านข้อมูลน่ารู้เกี่ยวกับประกันชีวิต : คลิก

ที่มา:

• Sanook.com

• Marketingoops.com