“ดาวน์น้อย ผ่อนนาน” แม้จะเป็นวลีติดปากที่เรามักพูดเล่นกันอยู่เสมอ แต่ก็เป็น “สัจธรรม” ที่เชื่อว่าคนกู้เงินซื้อบ้าน ซื้อรถ คงเข้าใจดีทีเดียว

แต่กระนั้น ก็ปฏิเสธไม่ได้ว่า แคมเปญโปรโมชั่นสินเชื่อทุกวันนี้ “ดาวน์ต่ำ” เป็นหนึ่งในลูกเล่นที่เชิญชวนลูกค้าให้ตัดสินใจซื้อกันดาษดื่น ชนิดที่ต่ำสุดกันลงไปสุด ๆ ถึง 0% ก็แปลว่า เรากำลังจะขอเงินกู้เต็ม 100% ของบ้าน หรือรถ ที่เราจะซื้อ

วันนี้เราคงไม่ได้มากล่าวหาว่าดาวน์ต่ำ หรือกู้ 100% ของราคาทรัพย์สินนั้น เป็นเรื่องไม่ดี เพราะขึ้นอยู่กับความพร้อมของผู้กู้แต่ละคน แต่จะมาชวนคิดและชี้ให้เห็นว่า.. ถ้าเราเตรียมตัวมาดี มีเงินดาวน์มาก่อนขอกู้ จะดีกว่าอย่างไร? วันนี้ ทีทีบี ขอพามือใหม่หัดเริ่มเข้าสู่วงการสินเชื่อ ไปทำความรู้จักกันว่าเงินดาวน์ คืออะไร มีเงินดาวน์ก่อนยื่นกู้แล้วดีอย่างไร ติดตามได้ในบทความนี้

เงินดาวน์คืออะไร

เงินดาวน์ (Down Payment) คือ เงินสดที่เราจะสมทบในวันแรกของการขอกู้ยืมเงิน ปกติมักจะคิดเป็นเปอร์เซ็นต์ ของมูลค่าสิ่งของที่เราจะซื้อ โดยอัตราส่วนของเงินดาวน์จะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคารกำหนด เช่น หากเราจะซื้อบ้านราคา 2 ล้านบาท ดาวน์ 10% ก็เท่ากับเราต้องมีเงินดาวน์ 2 แสนบาท ส่วน 90% ที่เหลือ หรือ 1.8 ล้านบาท คือยอดที่เราจะขอกู้จากธนาคาร สำหรับการวางเงินดาวน์ ที่เรามักเห็นกันจะเป็นการวางเงินดาวน์สำหรับการกู้ซื้อรถ และกู้ซื้อบ้าน ดังนี้

เงินดาวน์บ้าน

เงินดาวน์บ้าน เป็นเงินที่ผู้ซื้อต้องชำระให้กับโครงการหรือเจ้าของบ้านก่อนการทำสัญญากู้สินเชื่อกับธนาคาร โดยทั่วไปผู้ขายจะกำหนดเงินดาวน์อยู่ที่ 5-30% ของราคาบ้านหรือคอนโด ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละโครงการและประเภทของอสังหาริมทรัพย์

เงินดาวน์รถ

เงินดาวน์รถ เป็นเงินที่ผู้ซื้อต้องชำระให้กับดีลเลอร์หรือบริษัทรถยนต์ก่อนการขอสินเชื่อรถยนต์ โดยส่วนใหญ่ผู้ขายจะกำหนดเงินดาวน์อยู่ที่ 10-40% ของราคารถ ซึ่งอัตราเงินดาวน์จะแตกต่างกันไปตามประเภทรถและนโยบายของแต่ละบริษัท

ลักษณะการจ่ายเงินดาวน์บ้านและคอนโดมีกี่แบบ

การจ่ายเงินดาวน์บ้านและคอนโดสามารถทำได้ 2 รูปแบบหลัก ขึ้นอยู่กับสถานะของโครงการ ว่าเป็นโครงการที่กำลังก่อสร้างหรือเป็นบ้านและคอนโดที่พร้อมเข้าอยู่ได้ทันที

กรณีโครงการกำลังก่อสร้าง

สำหรับโครงการที่อยู่ระหว่างการก่อสร้าง ผู้ซื้อจะต้องทำสัญญาจะซื้อจะขายกับทางโครงการ และวางเงินดาวน์ตามเงื่อนไขที่ตกลงกัน ซึ่งสามารถเลือกผ่อนดาวน์เป็นงวดๆ ได้ สำหรับระยะเวลาในการผ่อนดาวน์ ส่วนใหญ่แล้วแต่ละโครงการจะกำหนดไม่เหมือนกัน ทั้งนี้ขึ้นอยู่กับการก่อสร้างเป็นปัจจัยสำคัญ

กรณีบ้านหรือคอนโดพร้อมอยู่

สำหรับบ้านหรือคอนโดที่พร้อมอยู่ ผู้ซื้อจะต้องวางเงินดาวน์เต็มจำนวนในคราวเดียว และขอสินเชื่อจากสถาบันการเงิน เมื่อได้รับการอนุมัติสินเชื่อ ก็สามารถเข้าอยู่อาศัยได้ทันที และจะได้เป็นเจ้าของกรรมสิทธิ์อย่างสมบูรณ์เมื่อผ่อนชำระสินเชื่อครบตามสัญญา

มีเงินดาวน์แล้วดีอย่างไร?

บางคนอาจรู้สึกว่า เงินดาวน์ ก็แค่เงินอีก 1 ก้อนที่เราต้องควักกระเป๋าจ่ายเอง ดาวน์ 2 แสนบาท ก็กู้น้อยลงไป 2 แสนบาท แต่ความจริงแล้ว เงินดาวน์มีข้อดีที่ลึกซึ้งกว่านั้น

- จ่ายดอกเบี้ยน้อยลง เพราะหากกู้เงินน้อยลง เมื่อมาคำนวณกับอัตราดอกเบี้ยเงินกู้แล้ว ผู้กู้ก็จ่ายดอกเบี้ยที่เป็นตัวเงินน้อยลงไปด้วย

- โอกาสกู้ผ่านมากขึ้น ยิ่งมีเงินดาวน์มาเยอะ ยิ่งแสดงถึงความตั้งใจว่าจะ “ซื้อจริง-ไม่ทิ้งขว้าง” ความเสี่ยงต่ำลง ธนาคารก็มั่นใจมากขึ้นว่าปล่อยกู้ไปแล้วจะไม่กลายเป็นหนี้เสีย

- อาจได้ดอกเบี้ยพิเศษ ธนาคารมักเสนอดอกเบี้ยพิเศษเข้ามาจูงใจ เพื่อดึงดูดลูกค้าที่มีเงินดาวน์ เพราะความเสี่ยงต่ำกว่า

- ปิดหนี้หมดเร็วขึ้น แน่นอนว่าเรากู้เงินน้อยลง จ่ายดอกเบี้ยน้อยลง ซ้ำยังอาจได้ดอกเบี้ยพิเศษอีก ก็ช่วยให้เราปิดหนี้หมดและเป็นเจ้าของทรัพย์สินนั้นได้เร็วขึ้น

ตัวอย่างการวางเงินดาวน์

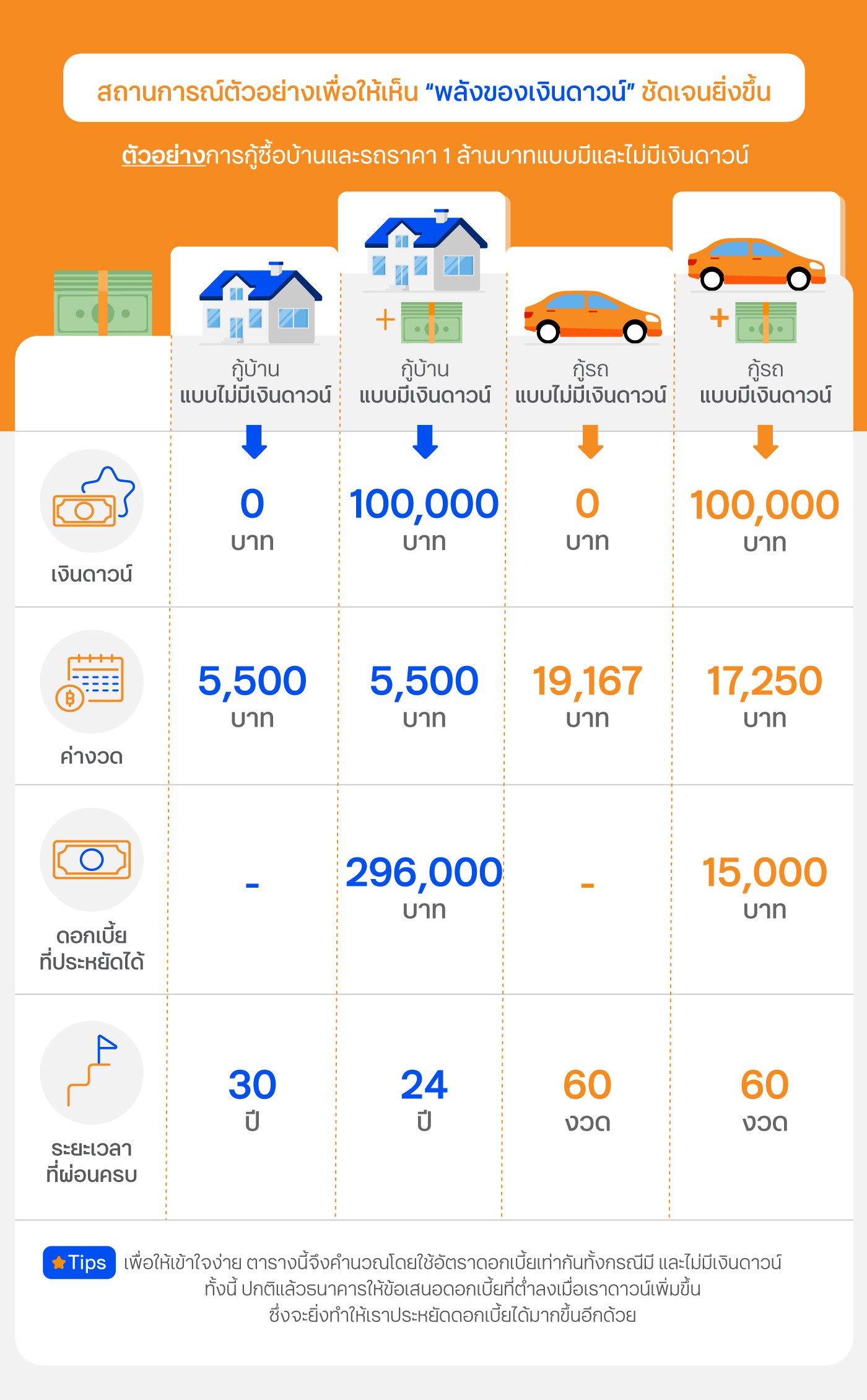

เพื่อให้เห็นภาพ “พลังของเงินดาวน์” ได้ชัดเจนขึ้น เรามาลองดูตัวอย่างของการกู้เงินกันดีกว่า ยกตัวอย่างทั้งกรณีซื้อบ้าน และซื้อรถยนต์ มูลค่า 1,000,000 บาท เท่ากัน โดยแบ่งเป็น 2 สถานการณ์คือแบบไม่มีเงินดาวน์ และแบบมีเงินดาวน์ 10% คือ 100,000 บาท

เงินดาวน์สินเชื่อบ้าน

กรณีสินเชื่อบ้าน (สมมติว่าคิดอัตราดอกเบี้ยลดต้นลดดอก 5.20% ต่อปีเท่ากันตลอดสัญญา)

- ไม่มีเงินดาวน์ เราจะผ่อน 30 ปี ด้วยค่างวดเดือนละ 5,500 บาท

- มีเงินดาวน์ 10% ถ้าเรายังคงผ่อนค่างวดเดือนละ 5,500 บาท เหมือนเดิม เราจะปิดหนี้ก้อนนี้ได้ภายในเวลาเพียง 24 ปี และเท่ากับประหยัดค่าดอกเบี้ยไปได้ถึง 296,000 บาท (แต่ถ้าเราจะผ่อน 30 ปีเหมือนเดิม ก็จะจ่ายค่างวดเบาลง เป็นเดือนละ 5,000 บาท)

เงินดาวน์สินเชื่อรถ

กรณีสินเชื่อรถยนต์ (คำนวณบนอัตราดอกเบี้ยคงที่ 3.00% ต่อปี)

- ไม่มีเงินดาวน์ เราจะผ่อน 60 งวด (5 ปี) ด้วยค่างวดเดือนละ 19,167 บาท

- มีเงินดาวน์ 10% เรายังสามารถผ่อน 60 งวดเหมือนเดิม แต่จะเหลือค่างวดเพียง 17,250 บาท เท่ากับประหยัดค่าดอกเบี้ยไปได้ 15,000 บาท (เกือบเท่าค่างวด 1 เดือนเลย!)

สรุป

มาถึงตรงนี้ น่าจะช่วยให้เข้าใจและเห็นความสำคัญของเงินดาวน์ว่ามีพลังมากขนาดไหน ไม่ว่าจะช่วยประหยัดค่าดอกเบี้ย หรือช่วยให้ผ่อนหมดเร็วขึ้นก็ตาม ส่วนใครที่มีแผนจะกู้เงินแต่ยังขาดเงินดาวน์ ก็อาจลองเก็บออมเงินแต่ละเดือนตามค่างวดผ่อนดูซัก 6-12 เดือน เพื่อซ้อมให้แน่ใจว่าจะผ่อนไหวเมื่อขอกู้จริง ถ้าทำได้ก็เอาเงินก้อนนี้ไปใช้เป็นเงินดาวน์ของจริงได้เลย และถ้าให้ดีควรศึกษาเรื่องการรีไฟแนนซ์บ้านไว้ด้วย เพื่อเป็นอีกแนวทางสำหรับลดดอกเบี้ยบ้านเมื่อบ้านผ่อนครบ 3 ปี จะช่วยให้ปิดบ้านได้เร็วยิ่งขึ้น เป็นเจ้าบ้านได้ไวตามฝันของคุณ

แค่วางแผนให้ดี ก็ไม่ต้องทนทุกข์กับภาวะ “ดาวน์น้อย ผ่อนนาน” อย่างแน่นอน

ลองคำนวณสินเชื่อและยอดผ่อนชำระกันได้ง่าย ๆ

หมายเหตุ: การคำนวณข้างต้นเป็นเพียงตัวอย่างเบื้องต้นเพื่อให้สามารถอธิบายได้เข้าใจได้ง่ายขึ้นเท่านั้น โดย อัตราดอกเบี้ยและเงื่อนไขต่าง ๆ ของผู้ให้บริการสินเชื่ออาจแตกต่างกัน โปรดศึกษารายละเอียดสินเชื่อให้เข้าใจอย่างชัดเจนก่อนสมัคร