ปัจจัย 4 คือ สิ่งที่จำเป็นต่อการดำรงชีวิตของมนุษย์ ได้แก่ อาหาร ยา เครื่องนุ่งห่ม และที่อยู่อาศัย แต่นอกเหนือจากปัจจัย 4 แล้ว ในยุคปัจจุบัน ‘ความมั่นคงทางการเงิน’ กลายมาเป็นปัจจัย 5 ที่สำคัญของการดำรงชีวิต เพราะเป็นสิ่งจำเป็นที่จะช่วยพยุงให้เราปลอดภัยและอยู่รอดได้

ในวันนี้ที่สถานการณ์ COVID-19 ส่งผลกระทบต่อการใช้ชีวิตของใครหลายคน ทั้งเรื่องอาหารการกินที่ถูกจำกัด การใช้ชีวิตอยู่บ้าน การทำงานที่มีบางคนถูกลดเงินเดือน บางคนถูกเลิกจ้าง ผู้ประกอบการหลายรายพบเจอกับปัญหารายได้ที่ลดน้อยลง แต่หากจะมองเห็นข้อดีของการแพร่ระบาดของไวรัส COVID-19 อยู่บ้าง เราจะเห็นได้ว่าสถานการณ์ในครั้งนี้ได้มอบบทเรียนให้กับพวกเราทุกคน สำหรับการเตรียมความพร้อมให้ชีวิตอยู่เสมอ ด้วยการมีเงินออม

'เงินออม' สามารถทำให้เราฝ่าฟันวิกฤตครั้งนี้ไปได้ในวันที่อาหาร หน้ากาก เจลแอลกอฮอล์ ซึ่งถือเป็นปัจจัย 4 มีราคาที่สูงขึ้น แต่รายได้ของเรากลับลดลง เราจะสามารถประคองชีวิตให้อยู่ต่อไปได้ด้วยการมีปัจจัยที่ 5 คือ ‘เงินออม’ สำหรับใช้จ่ายซื้อหาสิ่งที่จำเป็นในการดำรงชีวิต

มันไม่ได้สำคัญว่าคุณหาเงินมาได้เท่าไหร่ มันสำคัญที่คุณออมเงินได้เท่าไหร่”

เงินออมคือจุดเริ่มต้นของการสร้างต้นทุนชีวิตให้ลูก ก่อนที่จะนำไปสู่การศึกษา สุขภาพ และคุณภาพชีวิตด้านอื่น ๆ เพราะเมื่อพูดถึงเงินออมแล้ว หลายคนมักจะคิดว่าเป็นเรื่องของคนที่มีรายรับจำนวนมากเท่านั้นที่จะสามารถเก็บออมได้

ความจริงแล้วเงินออมเป็นเรื่องที่ทุกคนสามารถทำได้ และไม่ใช่แค่สามารถ แต่ควรจะต้องเริ่มลงมือทำอย่างจริงจัง! สิ่งสำคัญอยู่ที่ประโยคที่แม่แอฟพูดไว้เลย ‘รายได้ไม่สำคัญเท่ารายเหลือ’ เพราะฉะนั้นหากคุณตั้งคำถามว่า รายได้ก็น้อย ทำงานหาเช้ากินค่ำ ไหนจะใช้จ่ายในชีวิตประจำวัน จะไปเหลือพอสำหรับการออมได้อย่างไร เราอยากให้คุณลองดูตัวอย่างคนเหล่านี้ไปด้วยกัน

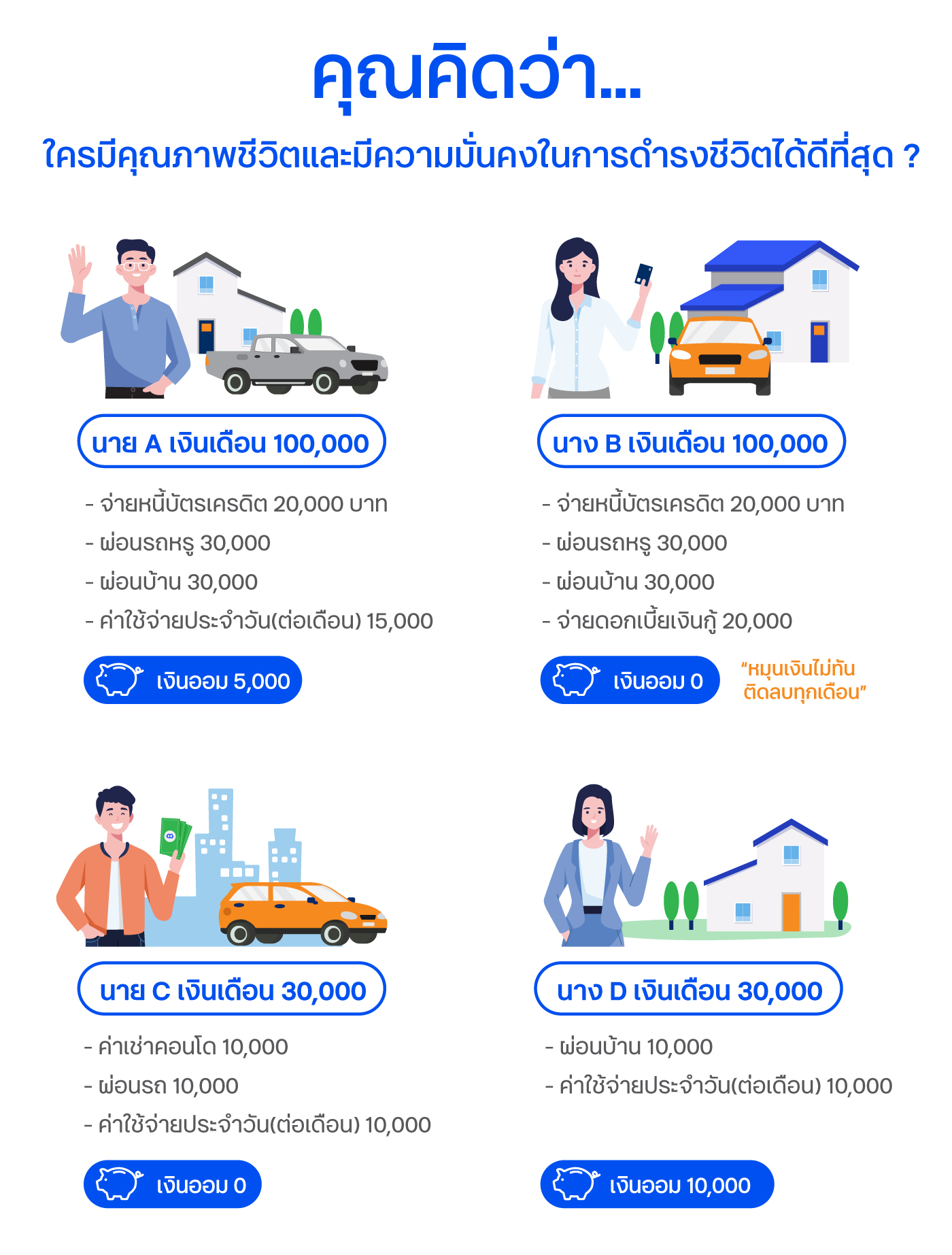

คุณคิดว่าใครมีคุณภาพชีวิตและมีความมั่นคงในการดำรงชีวิตได้ดีที่สุด?

จะเห็นได้ว่านาย A และนาง B ได้เงินเดือนถึง 100,000 บาท ซึ่งเป็นรายได้ที่ค่อนข้างดี แต่พวกเขากลับไม่สามารถเก็บเงินได้ดีเท่าที่ควร หรือ เก็บเงินไม่ได้เลย เนื่องจากมีรายจ่ายที่สูง ไหนจะผ่อนบ้าน ผ่อนรถ แม้ว่าค่าผ่อนบ้านเป็นเหมือนการลงทุน แต่การลงทุนที่ดีนั้นควรประเมิณสภาพคล่องไม่ให้หนี้สินด้านสินทรัพย์เพื่อใช้ส่วนตัว เช่น บ้าน รถ เครื่องประดับ ไม่ควรมีหนี้ผ่อนชำระรวมเกิน 35% ของรายได้

สำหรับนาย C น่าเป็นห่วงที่สุด เพราะไม่มีเงินออมเลย ถ้าเกิดเหตุฉุกเฉิน ก็จะลำบาก อาจต้องไปกู้หนี้ยืมสินคนอื่น ต่างจากนาง D ที่ถึงแม้จะมีรายรับเพียงเดือนละ 30,000 บาท แต่ก็สามารถมีเงินเหลือเก็บได้จำนวนเยอะที่สุด เพราะใช้จ่ายอย่างพอเพียง บริหารหนี้สินด้านสินทรัพย์ เลือกผ่อนบ้านในระดับที่พอเหมาะกับรายได้และค่าใช้จ่าย ทำให้มีสภาพคล่องและเหลือเงินออม

สิ่งเหล่านี้สะท้อนให้เห็นชัดเจนเลยว่า มันไม่สำคัญว่าคุณหาเงินได้เยอะหรือน้อย แต่สำคัญที่คุณเหลือเงินออมเท่าไรต่างหาก

สิ่งสำคัญอยู่ที่การปรับวิธีคิดในการใช้เงิน เมื่อได้รับรายได้มา ควรแบ่งส่วนไว้เก็บสำหรับการออมเป็นอันดับแรก แล้วค่อยนำที่เหลือไปใช้จ่ายได้ในชีวิตประจำวัน ส่วนจะเก็บออมมากน้อยแค่ไหนก็สามารถปรับจำนวนให้เข้ากับการใช้ชีวิตของแต่ละคนให้ได้อย่างเหมาะสม ออมมากออมน้อยไม่สำคัญเท่าการออมอย่างสม่ำเสมอ

รู้อย่างนี้แล้วไม่ว่าคุณจะทำอาชีพไหน มีรายรับมากน้อยเพียงใด ทุกคนก็จะสามารถออมเงินไว้ใช้เพื่อต่อยอดต้นทุนชีวิตได้ต่อไป หรือหากเกิดเหตุฉุกเฉินมีเหตุต้องใช้เงิน การมีเงินออมติดบัญชีไว้ก็ทำให้เราอุ่นใจ มั่นใจ และสามารถดำเนินชีวิตต่อไปได้อย่างไม่ติดขัด

เงินออมไม่ได้ช่วยให้เรารอดจากสถานการณ์คับขันไปได้อย่างเดียว แต่ยังส่งผลโดยตรงต่อการสร้างความเชื่อมั่นในตัวเองอีกด้วย เพราะเมื่อเราได้เห็นจำนวนเงินที่เพิ่มขึ้นในแต่ละเดือนจากความตั้งใจมุ่งมั่นในการเก็บหอมรอมริบ ตัวเลขที่ค่อย ๆ เพิ่มขึ้นจากหลักพันเป็นหลักหมื่นนั้น มักเรียกความมั่นใจในตัวเองได้อย่างเต็มร้อย และเมื่อคนเรามีความมั่นใจเสียอย่าง ต่อไปไม่ว่าจะเรื่องไหน เราก็จะสามารถฝ่าฟันไปถึงความสำเร็จได้ในที่สุด ดังนั้น เงินออม จึงเปรียบเป็นปัจจัยที่ 5 ของเราที่ไม่ใช่แค่สิ่งที่ ‘ไว้รอพร้อมค่อยทำ’ แต่เป็นสิ่งที่ต้องทำเลยเมื่อมีรายได้ เหมือนที่เราหิวต้องกินข้าว ต้องใส่เสื้อผ้า ต้องมีบ้านให้อาศัยหลับนอน ต้องมียาไว้รักษายามป่วยไข้

ที่ ttb เราเข้าใจถึงความจำเป็นเรื่องการออม และอยากเห็นคนไทยหันมาออมเงินกันมากขึ้น จึงขอแนะนำให้รู้จักตัวช่วยเรื่องการออม ‘บัญชีเพื่อออม no fixed’ ที่ให้ดอกเบี้ยสูงตั้งแต่บาทแรก หากมีเหตุจำเป็นในการใช้เงินก็สามารถถอนมาใช้ได้โดยดอกเบี้ยยังได้คงเดิม พร้อมสร้างกำลังใจให้คุณด้วยบริการ Savings Goal ตั้งเป้าการออมเงินให้ไปถึงจุดหมาย

ได้มากกว่า ถ้าออมเงินให้ถูกที่ ออมกับ no fixed ดีกว่าออมทรัพย์และฝากประจำทั่วไป เพราะ