จากสถานการณ์โควิด-19 ของไทยที่ปรับตัวดีขึ้นต่อเนื่อง นำไปสู่การเดินหน้าเปิดประเทศเมื่อวันที่ 1 มิถุนายน 2565 ที่ผ่านมา นอกจากจะเป็นผลดีต่อภาคการท่องเที่ยวแล้ว ยังเป็นปัจจัยบวกต่อบรรยากาศการลงทุน สร้างความเชื่อมั่นดึงดูดการลงทุนจากต่างประเทศให้เพิ่มขึ้น ผนวกกับภาครัฐมีนโยบายสนับสนุนลงทุนในอุตสาหกรรมที่มีรูปแบบการลงทุนในอุตสาหกรรมใหม่ (New S-Curve) และ เศรษฐกิจสู่การพัฒนาที่ยั่งยืน ได้แก่ เศรษฐกิจชีวภาพ เศรษฐกิจหมุนเวียน และเศรษฐกิจสีเขียว (BCG Economic Model) โดยมีความพร้อมของโครงสร้างพื้นฐาน EEC รองรับ ตลอดจนกระแสการย้ายการลงทุนจากจีนไปยังประเทศอื่น ๆ ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินการลงทุนจากต่างประเทศ (FDI) ของไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่อง และมีโอกาสแตะ 4-5 แสนล้านบาทต่อปี ในช่วงปี 2565-2567

ทิศทาง FDI ของโลกฟื้นตัวต่อเนื่อง : ผลกระทบสงครามรัสเซีย-ยูเครน ส่งผลในระดับจำกัด การลงทุน FDI ทั่วโลกในปี 2564 มีมูลค่า 1.65 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้นร้อยละ 77 เมื่อเทียบกับปี 2563 ที่มีมูลค่าการลงทุน 9.29 แสนล้านดอลลาร์สหรัฐ และสูงกว่าช่วงก่อนการระบาดของโรคโควิด-19 ในปี 2562 โดยยอด FDI ที่เพิ่มขึ้น ส่วนใหญ่มาจากการขยายตัวในอัตราเร่งของ FDI ในกลุ่มประเทศพัฒนาแล้ว ส่วนประเทศกำลังพัฒนา โดยเฉพาะอาเซียนมีการขยายตัวของ FDI ที่ร้อยละ 35 โดยไทยมี FDI อยู่ที่ระดับ 1.14 หมื่นล้านดอลลาร์สหรัฐ สำหรับแนวโน้มปี 2565 การประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา หรือ อังค์ถัด (UNCTAD) คาดการณ์ FDI ทั่วโลกจะเป็นไปในทิศทางที่ดีขึ้น แม้เป็นอัตราชะลอตัวจากผลกระทบสงครามรัสเซีย-ยูเครนที่มีแนวโน้มยืดเยื้อ ซึ่งกระทบต่อการขยายตัวของเศรษฐกิจโลก อย่างไรก็ดี ในภูมิภาคเอเชียน่าจะได้รับผลกระทบต่อ FDI ไม่รุนแรง จากกระแสการลงทุนด้านโครงสร้างพื้นฐานและการลงทุนที่มีศักยภาพจำนวนมาก เช่นเดียวกับประเทศไทย

1 ทศวรรษที่ผ่านมา ยอด FDI ของไทยเฉลี่ยปีละกว่า 2 แสนล้านบาท ส่วนใหญ่อยู่ในอุตสาหกรรมฐานการผลิตเดิม

ในช่วงปี 2552-2562 การลงทุนจากต่างประเทศมีบทบาทขับเคลื่อนเศรษฐกิจไทยในระดับเฉลี่ย 2.82 แสนล้านบาทต่อปี คิดเป็นร้อยละ 2.2 ของ GDP ซึ่งหากไม่นับการลงทุนในกิจกรรมทางการเงิน กระแสเงินลงทุนจากต่างประเทศอยู่ในระดับเฉลี่ย 2.14 แสนล้านบาทต่อปี และหากดูเฉพาะอุตสาหกรรมการผลิต จะพบว่าอุตสาหกรรมการลงทุนส่วนใหญ่เป็นคอมพิวเตอร์ อิเล็กทรอนิกส์ เคมีภัณฑ์ เครื่องมือเครื่องจักร ยานยนต์และอาหาร

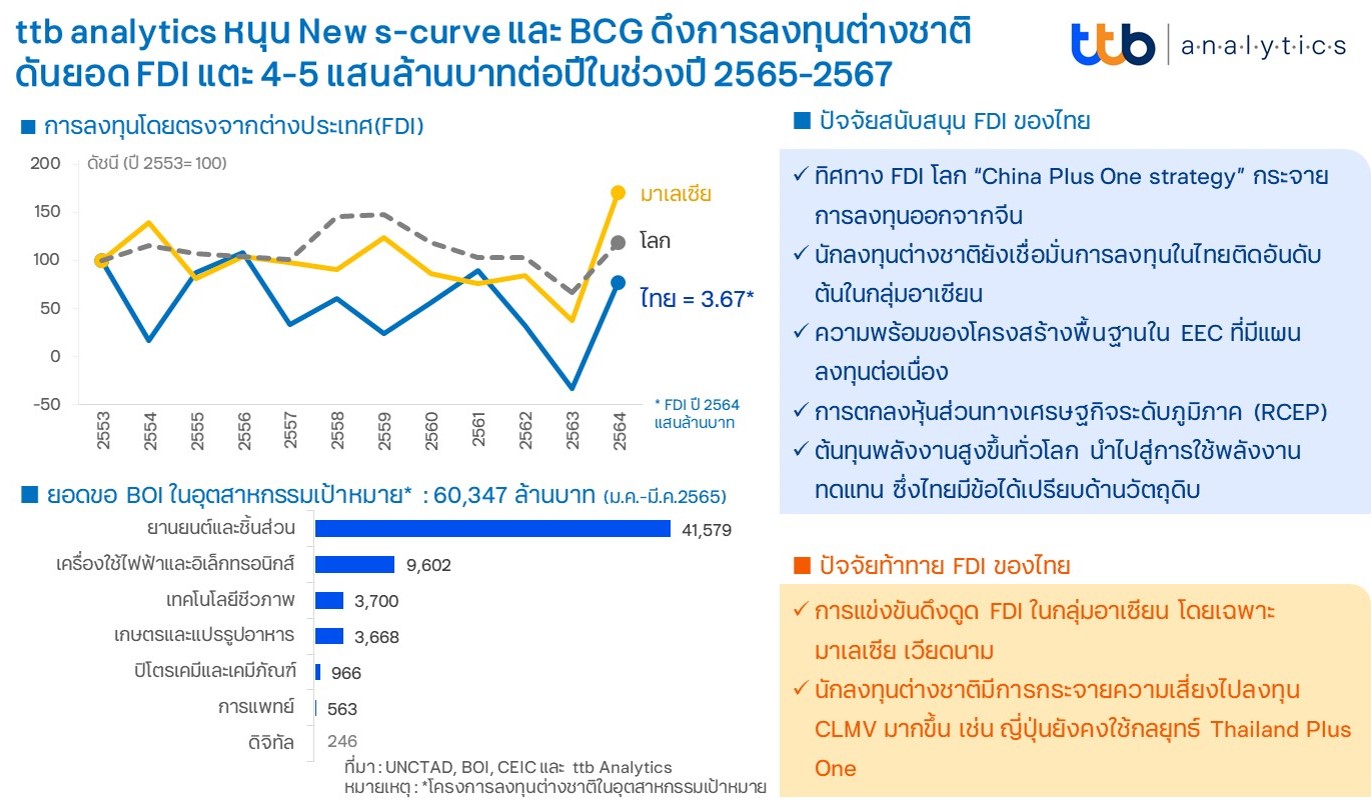

สำหรับสถานการณ์โควิด-19 ในปี 2563 ภาพรวมตัวเลข FDI ของไทยติดลบ 1.40 แสนล้านบาท ซึ่ง ณ เวลานั้นมีการเพิ่มการลงทุนต่ำกว่าการลดการลงทุน ส่วนใหญ่พบว่าเป็นของกิจกรรมในภาคการเงินและอุตสาหกรรมการผลิตยานยนต์ที่เป็นกิจการของนักลงทุนญี่ปุ่นและสหรัฐอเมริกา ทั้งนี้ หากไม่นับผลของการลดลงในกิจกรรมทางการเงิน กระแส FDI ของไทยยังคงสามารถประคองเป็นบวกที่ระดับ 5.94 หมื่นล้านบาท และในปี 2564 FDI สามารถเพิ่มขึ้นเป็น 3.67 แสนล้านบาท ซึ่งสอดคล้องกับทิศทางการฟื้นตัว FDI ของโลก หรือหากไม่รวมกิจกรรมทางการเงิน FDI ปี 2564 อยู่ที่ระดับ 2.81 แสนล้านบาท โดยมีการลงทุนที่เพิ่มขึ้นในกลุ่มอสังหาริมทรัพย์ อุตสาหกรรมคอมพิวเตอร์ อิเล็กทรอนิกส์ อุปกรณ์ไฟฟ้า และการผลิตยานยนต์

คงปฏิเสธไม่ได้ว่าปัจจัยหนุนการลงทุนต่างชาติที่สำคัญ คือ การได้รับการส่งเสริมจากสำนักงานคณะกรรมการ ส่งเสริมการลงทุน (BOI) ด้วยสิทธิประโยชน์จูงใจ โดยเฉพาะด้านภาษี พื้นที่ตั้ง และการอำนวยความสะดวกให้ผู้ลงทุนในด้านต่าง ๆ อาทิ การให้วีซ่าพำนักระยะยาว การถือครองกรรมสิทธิ์ที่ดิน ซึ่งแนวโน้มการยื่นขอรับการส่งเสริมจาก BOI มีแนวโน้มดีต่อเนื่อง โดยปี 2564 ยอดขอ BOI ของการลงทุนต่างชาติได้ปรับสูงขึ้นเป็น 4.55 แสนล้านบาท ซึ่งเป็นระดับใกล้เคียงกับก่อนเกิดสถานการณ์โควิด-19 ในปี 2562 อยู่ที่ 5.06 แสนล้านบาท

เมื่อดูในรายละเอียดพบว่าการขอ BOI ของกิจการในกลุ่ม New S-Curve หรือ BCG ซึ่งครอบคลุมในหลากหลายกลุ่มอุตสาหกรรม เช่น อุตสาหกรรมเกษตรและแปรรูปอาหาร เทคโนโลยีชีวภาพ ในปี 2564 มีมูลค่ารวมทั้งสิ้น 1.52 แสนล้านบาท เพิ่มขึ้นร้อยละ 123 เมื่อเทียบกับช่วงเดียวกันของปี 2563 (คิดเป็นร้อยละ 24 ของยอดขอ BOI รวมปี 2564) ทำให้มูลค่าการลงทุนในอุตสาหกรรม BCG ตั้งแต่ปี 2558-2564 อยู่ที่ 6.8 แสนล้านบาท

สำหรับไตรมาสแรกของปี 2565 ยอดขอรับการส่งเสริมของโครงการต่างชาติจาก BOI อยู่ที่ 7.73 หมื่นล้านบาท สะท้อนให้เห็นว่านักลงทุนต่างชาติยังคงมองการฟื้นตัวของเศรษฐกิจโลกเป็นไปอย่างต่อเนื่อง และเชื่อมั่นการลงทุนในไทย โดยอุตสาหกรรมที่นักลงทุนต่างชาติมีการขอ BOI เป็นกลุ่มอุตสาหกรรมเป้าหมาย 6.03 หมื่นล้านบาทหรือร้อยละ 78 ของยอดขอ BOI ที่เป็น FDI อาทิ ยานยนต์และชิ้นส่วน เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ เทคโนโลยีและชีวภาพ การเกษตรและแปรรูปอาหาร โดยเป็นการลงทุนจากนักลงทุนไต้หวัน (โรงงานผลิตรถยนต์) ญี่ปุ่น จีน และสหรัฐฯ รวมแล้วกว่าร้อยละ 83

แนวโน้ม FDI ไทยมีศักยภาพเติบโตสูง คาดแตะปีละ 4-5 แสนล้านบาท หนุนด้วยอุตสาหกรรม New S-Curve และ BCG

แม้ภาพรวมเศรษฐกิจโลกในปี 2565 มีแนวโน้มขยายตัวแผ่วลง ซึ่งเป็นผลจากอัตราเงินเฟ้อที่ปรับสูงอย่างต่อเนื่อง โดยเฉพาะราคาน้ำมัน สินค้าเกษตร และอาหาร อย่างไรก็ดี FDI เป็นการลงทุนระยะยาว ปัจจัยที่มีผลต่อการตัดสินใจเลือกประเทศที่จะลงทุนจึงไม่ได้ขึ้นอยู่กับสภาวะเศรษฐกิจปัจจุบันเพียงอย่างเดียว แต่ขึ้นอยู่กับสภาพแวดล้อมเทรนด์การลงทุนของโลก และปัจจัยพื้นฐานอื่น ๆ ที่เอื้อต่อการลงทุนด้วย ในสถานการณ์เช่นนี้ ยังมี

ปัจจัยบวกโอกาสสำหรับดึงดูดการลงทุน FDI ของไทย เมื่อพิจารณาจาก

- ทิศทาง FDI โลก “China-Plus-One Strategy” ส่งสัญญาณกระจายการลงทุนจากจีนสู่ประเทศอื่น ๆ ที่มีศักยภาพ อาทิ อาเซียน เพื่อลดความเสี่ยงธุรกิจ โดยลดการพึ่งพาสินค้าหรือฐานการผลิตในจีนเพียงแหล่งเดียว ซึ่งไทยเป็นหนึ่งในประเทศที่เป็นจุดหมายการลงทุนสำคัญหลังสถานการณ์โควิด-19 คลี่คลาย จากจุดที่ตั้งของไทยได้เปรียบในทางภูมิศาสตร์และมีโครงสร้างพื้นฐานที่ดี

- นักลงทุนต่างชาติยังเชื่อมั่นการลงทุนในไทยติดอันดับต้น ๆ ในกลุ่มอาเซียน สะท้อนจากดัชนีโอกาสการลงุทน GLOBAL OPPORTUNITY INDEX 2022 จัดทำโดย MILKEN INSTITUTE โดยไทยอยู่ในอันดับ 34 รองจากสิงคโปร์ และมาเลเซีย

- ความพร้อมของโครงสร้างพื้นฐานใน EEC ที่ได้เริ่มต้นไปในเฟส 1 และกำลังก้าวสู่เฟส 2 เช่น มีเขตนวัตกรรมระเบียงเศรษฐกิจภาคตะวันออก ทำให้มีจุดสนใจสำหรับการเข้ามาลงทุนด้านเทคโนโลยี ขณะที่มีศูนย์จีโนมิกซ์ เพื่อรองรับการลงทุนด้านรักษาพยาบาลและยา รวมทั้งมีการวางโครงข่ายเทคโนโลยี 5G EEC ตลอดจนที่สำคัญมีแผนการลงทุนต่อเนื่อง 2.2 ล้านล้านบาท ใน 5 ปี โดยเน้นสนับสนุนลงทุนอุตสาหกรรมหุ่นยนต์และระบบออโตเมชัน สุขภาพการแพทย์ การบิน โลจิสติกส์ 5G และ BCG

- การตกลงเป็นหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค หรือ RCEP คาดว่าการเชื่อมโยง Value Chain ระหว่างประเทศสมาชิกจะทำให้ FDI มีโอกาสขยายตัวในภูมิภาคมากขึ้น และดึงดูดเม็ดเงินลงทุนส่วนใหญ่ของโลกเข้ามาในภูมิภาคมากขึ้น โดยเฉพาะการลงทุนในกลุ่มประเทศอาเซียนที่ถือว่ามีการเติบโตสูง

- ต้นทุนพลังงานสูงขึ้นทั่วโลก นำไปสู่การใช้พลังงานทดแทน เป็นการสร้างโอกาสเข้ามาลงทุนอุตสาหกรรมพลังงานทดแทน ที่ใช้วัตถุดิบทางการเกษตร หรือในกลุ่มพลังงานชีวมวล (Biomass Energy) ซึ่งไทยมีความพร้อมด้านวัตถุดิบ

ขณะเดียวกันยังคงมีปัจจัยท้าทาย FDI ของไทย

- การแข่งขันดึงดูด FDI ในกลุ่มอาเซียนสูงขึ้น เช่น เวียดนาม มีจุดเด่นในด้านตลาดแรงงาน ทั้งจำนวนประชากรที่อยู่ในวัยหนุ่มสาวสะท้อนกำลังแรงงานและกำลังซื้อ และค่าแรงที่ค่อนข้างต่ำ

- นักลงทุนต่างชาติมีการกระจายความเสี่ยงไปลงทุนประเทศอื่นมากขึ้น เช่น นักลงทุนญี่ปุ่นยังคงมีนโยบาย Thailand Plus One โดยลงทุนที่ไทยพร้อม ๆ กับกระจายการลงทุนไปกลุ่มประเทศเพื่อนบ้านของไทย (CLMV) มากขึ้น ที่มีจุดเด่นปริมาณแรงงาน และทรัพยากรธรรมชาติ

จากปัจจัยบวกและความท้าทายข้างต้น สะท้อนให้เห็นถึงเส้นทางผลักดัน FDI ของไทยให้เติบโตได้อย่างต่อเนื่อง โดยสร้างการลงทุนที่สอดคล้องกับศักยภาพของประเทศ ดังนั้น การดึงดูดประเทศอื่น ๆ ให้เข้าลงทุนในอุตสาหกรรมที่ไทยมีศักยภาพอยู่แล้ว เป็นจุดที่จะทำให้ FDI ของไทยเติบโตได้ต่อเนื่อง ซึ่งเป็นไปในทิศทางอุตสาหกรรม New S-Curve หรือ BCG ซึ่งเป็นการต่อยอดอุตสาหกรรมที่มีอยู่ให้มีประสิทธิภาพมากขึ้น และจากการประเมินยอดขอรับการส่งเสริมจาก BOI ในปี 2562 เป็นต้นมา คาดว่ากระแสการลงทุนจากต่างประเทศมีความเป็นไปได้ที่เพิ่มขึ้นแตะ 4-5 แสนล้านบาท ได้ในช่วงปี 2565-2567 ซึ่งส่งผลดีต่อเนื่องไปยังธุรกิจอุตสาหกรรมที่เกี่ยวเนื่อง รวมทั้งธุรกิจปลายน้ำ ได้แก่ ธุรกิจอสังหาริมทรัพย์ ก่อสร้าง เครื่องจักร ไปจนถึงการขนส่ง ในรูปของเม็ดเงินลงทุนและปริมาณสินค้าที่เกิดขึ้นในอนาคต