โดยปกติแล้วเวลาที่เราทำเรื่องกู้ซื้อบ้าน กู้ซื้อคอนโด ในช่วง 3 ปีแรก ธนาคารมักจะให้เราผ่อนโดยคิดอัตราดอกเบี้ยพิเศษ ที่ค่อนข้างต่ำ ซึ่งในช่วงนั้นเราอาจจะผ่อนได้อย่างสบายใจ เพราะรู้ว่าในแต่ละเดือนจะต้องจ่ายเงินเท่าไหร่ แต่เมื่อพ้น 3 ปีแล้ว อัตราดอกเบี้ยเงินกู้บ้านจะเปลี่ยนเป็นสูงขึ้น หรือเป็นแบบลอยตัว ทำให้เราต้องจ่ายดอกเบี้ยที่แพงขึ้น เงินที่ผ่อนไปก็นำไปจ่ายดอกเบี้ยมากขึ้น เงินต้นแทบไม่ลด หลาย ๆ คนจึงหาทางออกด้วยการยื่นขอสินเชื่อใหม่เพื่อให้ได้อัตราดอกเบี้ยที่ถูกลง ซึ่งในปัจจุบันสามารถทำได้ 2 รูปแบบคือ รีไฟแนนซ์ และ รีเทนชั่น วันนี้ ทีทีบี จะพาทุกคนไปทำความเข้าใจกันว่า ระหว่างรีไฟแนนซ์และรีเทนชั่น ต่างกันอย่างไร เลือกแบบไหนคุ้มกว่ากัน ติดตามรายละเอียดได้ในบทความนี้

ความหมายของการรีไฟแนนซ์และรีเทนชั่น

รีไฟแนนซ์คืออะไร

รีไฟแนนซ์ คือ การขอยื่นกู้บ้านหรือคอนโดกับธนาคารใหม่ ที่ให้เงื่อนไขในการผ่อนชำระที่ดีกว่าเดิม ไม่ว่าจะเป็นอัตราดอกเบี้ยที่ลดลง ทำให้เราสามารถผ่อนหมดและกลายเป็นเจ้าของบ้านได้เร็วขึ้น หรืออาจจะเป็นการผ่อนชำระต่อเดือนลดลง ทำให้เราผ่อนสบายขึ้น

เอกสารที่ต้องใช้ยื่นรีไฟแนนซ์

ในการยื่นรีไฟแนนซ์ จะต้องเตรียมเอกสารรีไฟแนนซ์บ้านให้ครบถ้วน ดังนี้

- สำเนาบัตรประจำตัวประชาชน

- สำเนาทะเบียนบ้าน

- สลิปเงินเดือน (เดือนล่าสุด)

- กรณีไม่มีสลิปเงินเดือน ให้ใช้หนังสือรับรองเงินเดือน อายุไม่เกิน 2 เดือน

- สำเนาบัญชีธนาคารย้อนหลัง 6 เดือนล่าสุด

- สำเนารับรองการหักภาษี (50 ทวิ)

- สำเนาโฉนดที่ดินทุกหน้า

- สำเนาหนังสือแสดงกรรมสิทธิ์สิ่งปลูกสร้าง

- สำเนาสัญญากู้จากธนาคารเดิม

- สำเนาสัญญาจำนองที่ดิน

- สำเนาใบเสร็จการชำระค่างวดสินเชื่อบ้านที่ต้องการรีไฟแนนซ์ฉบับล่าสุด (อายุไม่เกิน 1 เดือน)

ขั้นตอนการรีไฟแนนซ์

- ตรวจสอบเงื่อนไขสัญญาเดิม ศึกษาสัญญากู้เดิมว่ามีค่าธรรมเนียมการไถ่ถอนก่อนกำหนดหรือไม่ และต้องรอระยะเวลาขั้นต่ำในการรีไฟแนนซ์หรือเปล่า

- ยื่นเอกสาร จัดเตรียมและส่งเอกสารทั้งหมดให้ธนาคารใหม่ เพื่อให้ธนาคารประเมินและพิจารณาอนุมัติสินเชื่อ

- ประเมินหลักประกัน ธนาคารใหม่จะส่งเจ้าหน้าที่มาประเมินราคาบ้านใหม่ เพื่อกำหนดวงเงินสินเชื่อที่สามารถให้ได้

- ดำเนินการโอนสินเชื่อ เมื่อได้รับการอนุมัติ ธนาคารใหม่จะประสานงานกับธนาคารเดิมเพื่อชำระหนี้และโอนสินเชื่อ

ข้อดีของการ รีไฟแนนซ์ มีดังนี้

- ได้รับโปรโมชันอัตราดอกเบี้ยเงินกู้ใหม่ที่ถูกกว่าเดิม

- เป็นตัวช่วยให้เราปิดบ้านได้เร็วขึ้น เพราะดอกเบี้ยที่ถูกลง ทำให้ค่างวดที่จ่ายไปตัดเงินต้นได้มากขึ้น เมื่อเปรียบเทียบกับการที่ไม่รีไฟแนนซ์

- ลดภาระค่างวด ทำให้จำนวนเงินที่ต้องผ่อนต่อเดือนลดลง และมีเงินเหลือไปใช้จ่ายส่วนอื่น ๆ ได้มากขึ้น

- มีโอกาสในเปรียบเทียบดอกเบี้ยจากหลายๆ ธนาคาร เพื่อเลือกข้อเสนอที่คุ้มค่ามากที่สุด

- บางกรณีอาจขอวงเงินกู้เพิ่ม และ ได้รับโปรโมชันดอกเบี้ยพิเศษเพิ่มเติม

อย่างไรก็ตาม การรีไฟแนนซ์บ้าน ก็เหมือนการทำสินเชื่อใหม่ ดังนั้น เราจะต้องเตรียมเอกสารเพื่อขอยื่นกู้ใหม่ มีค่าใช้จ่ายที่ต้องเตรียมสำรองไว้ เช่น ค่าจดจำนอง ค่าอากรแสตมป์ ค่าประกันอัคคีภัย ค่าประเมินราคาหลักทรัพย์ และค่าธรรมเนียมอื่น ๆ รวมถึงระยะเวลาในการพิจารณาดำเนินการและอนุมัติสินเชื่อก็จะนานกว่าการรีเทนชั่น

รีเทนชั่นคืออะไร

รีเทนชั่น คือ การขอยื่นเรื่องขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารเดิมที่เรากำลังผ่อนบ้านอยู่ เพื่อให้ธนาคารพิจารณาปรับลดอัตราดอกเบี้ยใหม่ให้ต่ำลง

เอกสารที่ต้องใช้ขอรีเทนชั่น

การขอรีเทนชั่น ไม่ต้องใช้เอกสารใดๆ เพียงแค่นำบัตรประชาชนไปติดต่อที่ธนาคาร แจ้งขอทำเรื่องรีเทนชั่นได้เลย เนื่องจากเป็นการขอลดดอกเบี้ยเงินกู้กับธนาคารเดิม ซึ่งธนาคารนั้นๆ มีเอกสารและข้อมูลต่างๆ ตั้งแต่ตอนขอกู้ครั้งแรกอยู่แล้ว รวมถึงประวัติการผ่อนชำระในแต่ละเดือนของผู้กู้ ดังนั้น การดำเนินการรีเทนชั่นจึงไม่ต้องใช้เอกสารใหม่เหมือนกับการรีไฟแนนซ์

ขั้นตอนการรีเทนชั่น

- ติดต่อธนาคารเดิม เพื่อแจ้งความต้องการขอรีเทนชั่นหรือปรับเงื่อนไขสินเชื่อ พร้อมแสดงข้อเสนอที่ได้รับจากธนาคารอื่น (ถ้ามี)

- ทบทวนเงื่อนไข พิจารณาข้อเสนอใหม่ว่าตรงตามความต้องการหรือไม่ สามารถต่อรองเพิ่มเติมได้

- ทำสัญญาใหม่ หากตกลงตามเงื่อนไขที่เสนอ จะมีการทำสัญญาปรับปรุงโครงสร้างหนี้หรือสัญญาใหม่

ข้อดีของการ รีเทนชั่น มีดังนี้

- ไม่ต้องเสียเวลายื่นเอกสารกู้ใหม่ เพียงแค่แจ้งกับธนาคารเดิมว่าต้องการขอรีเทนชั่น หรือขอปรับลดดอกเบี้ยบ้าน โดยอาจจะเข้าไปติดต่อที่สาขาหรือ Call Center ก็ได้

- การอนุมัติและรอทราบผลทำได้เร็ว

- ไม่ต้องประเมินราคาหลักทรัพย์ใหม่

- ไม่ต้องจ่ายค่าธรรมเนียมต่างๆ

แม้การ รีเทนชั่น นั้นดูเหมือนจะเป็นวิธีการที่สบายกว่า แต่ส่วนใหญ่อัตราดอกเบี้ยที่ได้รับจะลดลงไม่เยอะมากเมื่อเทียบกับการรีไฟแนนซ์ไปธนาคารใหม่ แต่ก็ถือว่าต่ำกว่าปีที่ 4 ที่ปรับขึ้นมา และอาจมีเงื่อนไขเพิ่มเติมจากธนาคารเข้ามาเพิ่มได้

ความแตกต่างระหว่างการรีไฟแนนซ์และรีเทนชั่น

การรีไฟแนนซ์และรีเทนชั่นมีจุดประสงค์เดียวกันคือการได้เงื่อนไขดอกเบี้ยสินเชื่อที่ดีขึ้น แต่วิธีการแตกต่างกัน โดยรีเทนชั่นเป็นการเจรจากับธนาคารเดิมเพื่อขอปรับเงื่อนไข ไม่ต้องย้ายธนาคาร เอกสารน้อยกว่า และใช้เวลาดำเนินการสั้นกว่า ส่วนรีไฟแนนซ์เป็นการย้ายไปธนาคารใหม่ ในขั้นตอนการขอรีไฟแนนซ์ต้องใช้เอกสารมากกว่า แต่อาจได้ข้อเสนอที่ดีกว่าโดยเฉพาะอัตราดอกเบี้ย และ ระยะเวลาในการผ่อนชำระ ซึ่งผู้ยื่นขอจะต้องศึกษาความคุ้มค่าให้ดีว่าแบบไหนเหมาะกับสถานการณ์ของเรา

เลือกแบบไหนดีระหว่างรีไฟแนนซ์หรือรีเทนชั่น

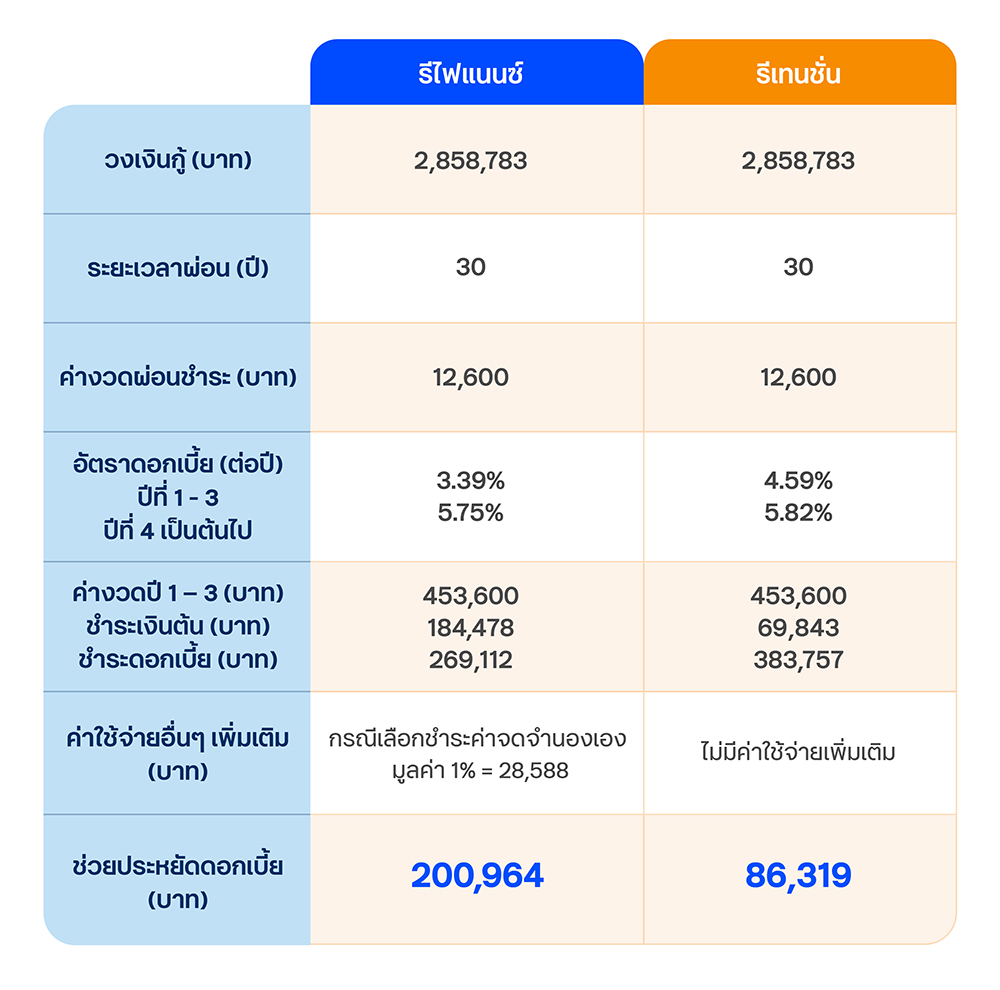

มาดูกันว่าหากเราผ่อนบ้านมาแล้วเป็นเวลา 3 ปี เราควรจะเลือกตัดสินใจอย่างไร ตารางข้างล่างนี้เป็นตัวอย่างโดยสมมติว่าหากเรากู้เงินเพื่อผ่อนบ้านจำนวน 3,000,000 บาท เป็นเวลา 35 ปี โดยธนาคารจะให้ผ่อนดอกเบี้ย 3.60% ในช่วง 3 ปีแรก และในช่วงปีที่ 4 เป็นต้นไปจะต้องจ่ายดอกเบี้ยในอัตรา 5.75%

ในช่วงเวลา 3 ปีแรก เราจะชำระดอกเบี้ยรวม 312,383บาท และชำระเงินต้น 141,217บาท แต่เมื่อช่วงโปรโมชันหมดลง ในช่วงปีที่ 4-6 ถ้าเรายังผ่อนบ้านตามที่ตกลงกับทางธนาคารไว้ เราจะต้องจ่ายดอกเบี้ยเพิ่มขึ้น จึงทำให้เราต้องผ่อนชำระดอกเบี้ยรวม 470,076บาท และชำระเงินต้น 203,124บาท

เมื่อเราผ่อน 3 ปีแรกเป็นที่เรียบร้อย ก็จะมีการชำระเงินต้นจำนวน 141,217 บาท และเหลือเงินที่จะต้องชำระกับทางธนาคารประมาณ 2,858,783 บาท ซึ่งเราอาจจะเลือกการรีไฟแนนซ์หรือรีเทนชั่นได้ดังตารางนี้

ตัวอย่างเปรียบเทียบระหว่างรีไฟแนนซ์และรีเทนชั่น

ในกรณีที่เราเลือก รีไฟแนนซ์ เราจะพบว่าในช่วง 3 ปีในการรีไฟแนนซ์นั้น เราจะต้องชำระดอกเบี้ย 269,112 บาท แต่มีค่าใช้จ่ายในการจดจำนอง 28,588 บาท กรณีเลือกชำระค่าจดจำนองเอง ซึ่งหากเทียบกับการจ่ายดอกเบี้ยต่อจากธนาคารเดิมในปีที่ 4-6 จำนวน 470,076 นั้น เราจะสามารถประหยัดดอกเบี้ยได้ถึง 200,964 บาท

ในกรณีที่เราเลือก รีเทนชั่น เราจะต้องชำระดอกเบี้ย 383,757 บาท แต่ไม่ต้องจ่ายค่าธรรมเนียมต่างๆรวมถึงการจดจำนองใหม่ ซึ่งหากเทียบกับการจ่ายดอกเบี้ยต่อจากธนาคารเดิมในปีที่ 4-6 จำนวน 470,076 นั้น เราจะสามารถประหยัดดอกเบี้ยได้ 86,319 บาท

สรุป

เมื่อถามว่าระหว่างการ “รีไฟแนนซ์” กับการ “รีเทนชั่น” ควรเลือกแบบไหนดีกว่ากัน? คงต้องตอบว่าขึ้นอยู่กับวัตถุประสงค์ของผู้ขอสินเชื่อว่าเป็นอย่างไร เช่น หากต้องการผ่อนชำระน้อยลง หรืออยากประหยัดดอกเบี้ยเยอะๆ จะได้ปิดบ้านเร็วๆ และมีเวลาที่พร้อมจะเตรียมเอกสาร เดินเรื่องกู้กับธนาคารใหม่ ก็อาจเลือก รีไฟแนนซ์ (Refinance) แต่ก็ต้องดูภายใต้เงื่อนไขว่าดอกเบี้ยที่ได้รับใหม่ลดลงมากกว่า 1% เทียบกับค่าใช้จ่าย ค่าเสียเวลา หรือวงเงินที่อนุมัตินั้น มีความคุ้มค่าหรือไม่ ส่วนใครที่ไม่อยากวุ่นวายกับการเตรียมเอกสาร และสำรองเงินค่าใช้จ่ายต่าง ๆ เปรียบเทียบกับความคุ้มค่าแล้วไม่ต่างกันมาก เทียบกับดอกเบี้ยใหม่ที่ลดลงมาในแบบที่รับได้ ก็อาจเลือกใช้วิธี รีเทนชั่น (Retention) แทน

แต่สำหรับใครที่ลองประเมินและเปรียบเทียบดูแล้ว รีไฟแนนซ์บ้าน คือ สิ่งที่ตอบโจทย์ หนึ่งในทางเลือกที่อยากแนะนำ เพื่อช่วยให้เราประหยัดดอกเบี้ยได้มากถึงหลักแสนบาท และเป็นทางลัดที่ช่วยให้หลายๆ คนปิดหนี้บ้านได้เร็วขึ้น หรือคนที่กำลังมองหาเงินก้อนที่ดอกเบี้ยต่ำ แต่ติดที่บ้านหรือคอนโดยังผ่อนอยู่

สินเชื่อบ้านรีไฟแนนซ์ ทีทีบี พร้อมตอบโจทย์ อัพความสุขให้กับคนมีบ้าน ด้วย

- จ่ายดอกเบี้ยถูกลง เป็นเจ้าของบ้านได้เร็วขึ้น ด้วยอัตราดอกเบี้ยพิเศษ หลากหลายทางเลือก ทั้งแบบคงที่ และลอยตัว

- จ่ายค่างวดน้อยลง มีเงินเหลือเพื่อใช้จ่ายกับสิ่งที่จำเป็นได้เพิ่ม เลือกผ่อนนานสูงสุด 35 ปี

- วงเงินอนุมัติสูงสุด 100% หรือสูงสุด 50 ล้านบาท

- ฟรี! ค่าจดจำนอง ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัย

- ผ่อนอยู่ กู้เพิ่มได้ ใช้รวบหนี้ ต่อเติมซ่อมแซมบ้าน เป็นทุนเปิดร้าน หรือขยายกิจการ

*กู้เท่าที่จำเป็นและชำระคืนไหว : ● สินเชื่อบ้านรีไฟแนนซ์ อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญา 4.862% - 5.315% ต่อปี ● อัตราดอกเบี้ย MRR = 7.705%ต่อปี ณ วันที่ 1 พ.ย. 67 ● อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ เงื่อนไขการสมัคร และอนุมัติสินเชื่อเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด